Foram encontradas 60 questões.

- NBCsNBC TSP: Estrutura ConceitualObjetivos e Usuários da Informação Contábil de Propósito Geral das Entidades do Setor Público

A Contabilidade Aplicada ao Setor Público (CASP) constitui um ramo da ciência contábil voltado ao controle patrimonial das entidades públicas, produzindo informações que subsidiam a gestão, a transparência e o controle social. Além disso, no setor público, a contabilidade deve contemplar fenômenos orçamentários, de custos e atos potenciais capazes de impactar o patrimônio no futuro, considerando a finalidade de prestação de serviços à sociedade.

Com base nos fundamentos da CASP, julgue as assertivas a seguir:

( ) O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público, pois, no setor público, a contabilidade se destina prioritariamente ao controle da execução orçamentária.

( ) Os objetivos da elaboração e divulgação da informação contábil no setor público estão relacionados ao fornecimento de informações úteis aos usuários dos Relatórios Contábeis de Propósito Geral (RCPG), especialmente para a prestação de contas e responsabilização (accountability) e para a tomada de decisão.

( ) Considerando a função social das entidades públicas, o desempenho no setor público pode ser avaliado integralmente por medidas financeiras e orçamentárias, sendo desnecessária a consideração de aspectos ligados à prestação de serviços à sociedade.

( ) O alcance obrigatório das NBC TSP e da estrutura conceitual da CASP abrange as entidades do setor público, incluindo governos e seus poderes, órgãos e entidades da administração direta e indireta, bem como empresas estatais dependentes.

Assinale a alternativa que apresenta a sequência CORRETA:

Provas

A avaliação de desempenho organizacional é um instrumento central no processo de gestão, pois permite monitorar a execução das estratégias, acompanhar a eficiência e a eficácia das operações e verificar a aderência dos resultados às metas e aos objetivos institucionais. Na literatura de Controladoria e Gestão, é amplamente reconhecido que modelos modernos de mensuração de desempenho tendem a combinar indicadores financeiros e não financeiros, bem como medidas de curto e de longo prazo, a fim de captar não apenas os resultados finais, mas também os fatores associados a eles.

Com base nos conceitos de avaliação de resultados e desempenho organizacional, julgue as assertivas a seguir:

( ) A avaliação de resultados concentra-se no alcance de metas previamente estabelecidas, enquanto a avaliação de desempenho envolve a mensuração e o acompanhamento de indicadores relacionados aos fatores críticos e aos processos que contribuem para a geração desses resultados.

( ) Indicadores financeiros, isoladamente, são suficientes para avaliar o desempenho organizacional, pois capturam integralmente a eficiência operacional, a qualidade, a satisfação do cliente e a capacidade de inovação, tornando desnecessária a utilização de indicadores não financeiros.

( ) A utilização de indicadores exclusivamente de curto prazo pode induzir decisões voltadas à melhoria do resultado contábil imediato, ainda que tais decisões comprometam a sustentabilidade do desempenho organizacional no longo prazo.

( ) Sistemas de avaliação de desempenho baseados em múltiplas perspectivas, como finanças, clientes, processos internos e aprendizagem, buscam mitigar limitações de modelos tradicionais, ao incorporar medidas que antecedem, explicam e influenciam os resultados financeiros.

Assinale a alternativa que apresenta a sequência CORRETA:

Provas

A Controladoria tem por finalidade garantir informações adequadas ao processo decisório, colaborando com os gestores na busca da eficácia gerencial. Nesse contexto, Figueiredo e Caggiano (2017) apresentam responsabilidades e atividades básicas do controller, agrupadas em dimensões funcionais. Associe corretamente as responsabilidades apresentadas na Coluna I às atividades descritas na Coluna II.

Coluna I: Responsabilidades do Controller

1. Planejamento

2. Controle

3. Informação

4. Contabilidade

Coluna II: Atividades

( ) Desenvolver e revisar constantemente os padrões de avaliação de desempenho, assegurando que os resultados reais estejam em conformidade com os padrões estabelecidos.

( ) Preparar, analisar e interpretar resultados financeiros para serem utilizados pelos gestores na tomada de decisão, bem como preparar informações para uso externo.

( ) Delinear, estabelecer e manter o sistema de contabilidade geral e de custos, mantendo registros das transações e preparando demonstrações financeiras externas conforme exigências legais.

( ) Estabelecer e manter um plano integrado para as operações, coerente com objetivos e metas de curto e longo prazo, revisando-o continuamente e comunicando-o aos níveis gerenciais.

Assinale a alternativa que apresenta a sequência CORRETA:

Provas

A formação do preço de venda é uma etapa essencial na gestão empresarial, pois deve assegurar que o valor cobrado pelo produto seja suficiente para cobrir custos, despesas, tributos e ainda gerar a margem de lucro desejada. Nesse processo, o markup é amplamente utilizado como um multiplicador aplicado sobre o custo do produto, incorporando os demais componentes do preço. Nesse contexto, analise a situação a seguir:

Uma indústria de equipamentos domésticos está projetando o preço de venda unitário de um novo modelo de liquidificador premium, utilizando a metodologia do markup sobre o custo. Foram estimados os seguintes parâmetros para o produto:

Custo unitário do produto (custeio por absorção): R$ 39,00;

Despesas operacionais (administração e vendas): 14% sobre a receita bruta;

Comissões sobre vendas: 6% sobre o preço de venda;

Tributos incidentes sobre vendas: 22% sobre o preço de venda;

Margem de lucro desejada: 10% sobre a receita bruta.

Com base exclusivamente nas informações acima e considerando o método do markup, assinale a alternativa em que consta o preço de venda unitário, em reais:

Provas

O ponto de equilíbrio é um instrumento amplamente utilizado na contabilidade gerencial e na gestão de custos por permitir avaliar o volume mínimo de vendas necessário para sustentar a operação de um negócio, considerando sua estrutura de custos e despesas. Esse indicador é especialmente relevante no planejamento, na análise de viabilidade econômica e na definição de metas de vendas, pois permite relacionar receita, gastos e resultado em diferentes cenários operacionais. Com base nisso, analise a situação a seguir:

A Empresa PiauíTech comercializa apenas um modelo de bebedouro industrial refrigerado. Para um mês típico, estimou-se:

Preço de venda unitário: R$ 3.200,00;

Custos e despesas variáveis unitários totais: R$ 1.600,00 por unidade;

Gastos fixos operacionais mensais: R$ 360.000,00, sendo que, dentro desse total, a depreciação corresponde a R$ 56.000,00/mês;

Capital próprio investido pelos sócios: R$ 2.000.000,00;

Retorno mínimo exigido: 2% ao mês sobre o capital próprio.

Assinale a alternativa que apresenta CORRETAMENTE, respectivamente, o Ponto de Equilíbrio Contábil (PEC), o Ponto de Equilíbrio Econômico (PEE) e o Ponto de Equilíbrio Financeiro (PEF), em unidades e em valor (R$):

Provas

Análise custo-volume-lucro é amplamente utilizada na gestão por permitir simular cenários de vendas, avaliar metas de lucratividade e apoiar decisões relacionadas à viabilidade econômica de produtos e serviços. Nesse sentido, a margem de contribuição e o ponto de equilíbrio são elementos fundamentais para o planejamento gerencial, especialmente na definição de metas de vendas e na avaliação de resultados em diferentes níveis de atividade. Nesse contexto, analise a situação a seguir:

Uma empresa de produção e venda de refeições congeladas está avaliando a lucratividade de um novo kit alimentar. As seguintes informações foram estimadas para um mês típico:

Preço de venda unitário: R$ 48,00;

Custo variável unitário (insumos e embalagem): R$ 28,00;

Despesas variáveis: R$ 4,00 por unidade;

Gastos fixos totais mensais: R$ 96.000,00.

Com base nos dados fornecidos, analise as assertivas a seguir:

I. A margem de contribuição unitária do produto é de R$ 16,00.

II. O ponto de equilíbrio contábil em quantidade é de 6.000 unidades.

III. O ponto de equilíbrio contábil em valor (R$) é de R$ 168.000,00.

IV. Se a empresa vender 7.000 unidades no mês, o lucro será de R$ 240.000,00.

Está CORRETO o que se afirma em:

Provas

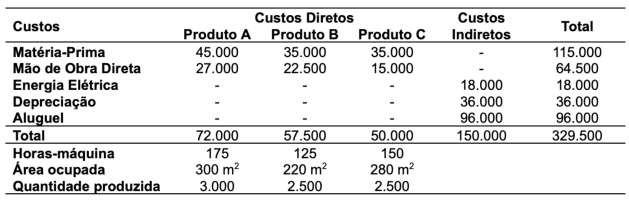

Os Custos Indiretos de Fabricação (CIF), por sua própria natureza, não podem ser atribuídos diretamente aos produtos, sendo necessários critérios de rateio baseados em estimativas e medidas de consumo. Esse processo envolve, em maior ou menor grau, subjetividade e arbitrariedade, motivo pelo qual a escolha da base de rateio deve buscar a alternativa mais coerente e tecnicamente justificável, de acordo com as informações disponíveis. A Empresa Piauí fabrica três produtos: A, B e C. A empresa consegue mensurar diretamente os custos de matéria-prima e mão de obra direta para cada produto. Contudo, os custos com energia elétrica, depreciação das máquinas e aluguel do galpão industrial são considerados custos indiretos de fabricação, devendo ser apropriados aos produtos por meio de rateios.

Considere os dados do período:

Com base no Método de Custeio por Absorção, calcule o custo unitário dos produtos A, B e C, adotando os seguintes critérios de rateio:

• os custos indiretos de energia elétrica e depreciação devem ser rateados com base nas horas-máquina;

• o custo indireto de aluguel deve ser rateado com base na área ocupada (m²) pela produção.

Assinale a alternativa CORRETA:

Provas

Os métodos de custeio orientam a apropriação de custos aos objetos de custeio (produtos/serviços). Entre eles, destacam-se o Custeio por Absorção, o Custeio Variável (ou Direto), o Custeio Baseado em Atividades (ABC) e o Custeio Pleno (RKW), os quais possuem abordagens e finalidades distintas, incluindo aplicações contábeis e gerenciais.

Analise as assertivas a seguir, julgando-as como Verdadeiras (V) ou Falsas (F).

( ) No custeio por absorção, todos os custos de fabricação (diretos e indiretos, fixos e variáveis) são apropriados aos produtos, as despesas são lançadas diretamente ao resultado do período e o método é aceito pela legislação fiscal no Brasil.

( ) No custeio variável (ou direto), apenas os custos variáveis são apropriados aos produtos, enquanto os custos fixos de fabricação são tratados como despesas do período, sendo o método aceito pela auditoria externa e pela legislação do Imposto de Renda.

( ) No custeio ABC, os custos indiretos são alocados aos produtos principalmente por rateios volumétricos, com base no volume produzido, evitando o uso de direcionadores de custos.

( ) No custeio pleno (RKW), são apropriados aos produtos não apenas os custos de produção, mas também as despesas, visando obter o montante total gasto no processo de “produzir e vender”, sendo um método de uso predominantemente gerencial.

Assinale a alternativa que apresenta a sequência CORRETA:

Provas

Na Contabilidade de Custos, um mesmo item pode ser classificado simultaneamente quanto ao comportamento em relação à variação em relação ao volume produzido (fixo ou variável) e quanto à possibilidade de mensuração objetiva para atribuição ao produto (direto ou indireto). Considere os seguintes itens incorridos por uma indústria em um determinado período:

I. Matéria-prima consumida, sendo possível identificar com precisão a quantidade utilizada em cada produto.

II. Salários da supervisão geral da fábrica.

III. Energia elétrica da fábrica, sem possibilidade de associação direta a cada produto.

IV. Depreciação das máquinas, calculada pelo método linear, sem controle por produto.

Assinale a alternativa que classifica CORRETAMENTE cada item, respectivamente, quanto à relação com o produto (direto ou indireto) e quanto ao comportamento em relação ao volume de produção (fixo ou variável):

Provas

Nos termos da Lei nº. 9.394, de 20/12/1996 que trata das Diretrizes e Bases da Educação Nacional (LDB), a organização curricular da educação infantil, do ensino fundamental e do ensino médio deve ser formada por uma Base Nacional comum e uma Parte Diversificada. Nesse sentido, a inclusão da Parte Diversificada nos currículos objetiva:

Provas

Caderno Container