Foram encontradas 60 questões.

Sobre a Demonstração do Fluxo de Caixa (DFC), julgue os itens:

1. Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

2. Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

3. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

4. Recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice.

5. Pagamentos em caixa para aquisição de instrumentos patrimoniais ou instrumentos de dívida de outras entidades e participações societárias em joint ventures.

6. Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

Provas

A partir da tabela abaixo, julgue os itens que seguem, com base na legislação societária e nos critérios de elaboração da demonstração do resultado do exercício (DRE).

| CONTAS | VALORES |

|---|---|

| receitas de vendas | 5880,00 |

| Tributos sobre venda | 250,00 |

| CMV | 1220,00 |

| Despesa com venda | 180,00 |

| Despesa administrativa | 130,00 |

| Despesa com frete | 25,00 |

| Receita operacional | 200,00 |

( ) O lucro bruto da empresa é inferior a R$ 4.410,00.

( ) O total das despesas operacionais foi superior a R$ 337,00.

( ) A receita líquida foi de R$ 5630,00.

( ) O resultado operacional foi de R$ 4075,00.

Provas

A empresa alfa, no exercício de 2025, apresentou vendas líquidas de 2.000.000,00, ativo médio de 500.000,00 e lucro liquido de 200.000,00. A taxa de retorno do investimento corresponde a:

Provas

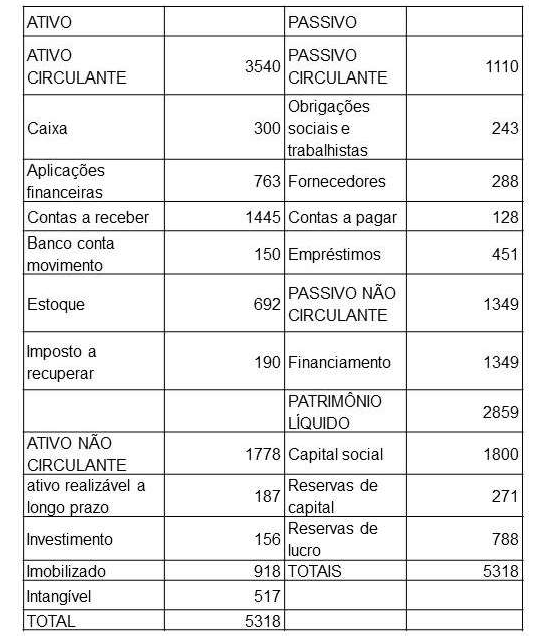

Analise os dados do quadro abaixo:

O índice de composição do endividamento foi:

Provas

Sobre o balanço patrimonial, as normas brasileiras de contabilidade afirmam que o ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios, EXCETO:

Provas

Sobre o balanço patrimonial, as normas brasileiras de contabilidade afirmam que a entidade deve apresentar contas adicionais, cabeçalhos e subtotais nos balanços patrimoniais sempre que sejam relevantes para o entendimento da posição financeira e patrimonial da entidade. Quando a entidade apresentar subtotais, esses subtotais devem, EXCETO:

Provas

Segundo as normas brasileiras de contabilidade, a informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base essas demonstrações contábeis. Sobre as circunstâncias que ocultam a informação relevante, é INCORRETO:

Provas

Uma entidade possuía, no seu balanço patrimonial, capital social de R$ 800.000,00 e uma reserva legal de R$ 160.000,00. Durante o exercício de 2025, a empresa obteve lucro líquido de R$ 100.000,00. Em relação à constituição da reserva legal:

Provas

De acordo com a estrutura conceitual CPC 00 (R2), o Reconhecimento é o processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa. Sobre o reconhecimento, julgue os itens como verdadeiro (V) ou falso (F):

( ) O ativo ou passivo deve ser reconhecido se é provável que os benefícios das informações fornecidas aos usuários das demonstrações contábeis pelo reconhecimento justifiquem os custos de fornecer e utilizar essas informações.

( ) Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

( ) O reconhecimento de ativo ou passivo específico é apropriado se fornecer não apenas informações relevantes, mas também representação fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes.

Aponte a sequência CORRETA de cima para baixo:

Provas

Conforme a estrutura conceitual CPC 00 (R2), o reconhecimento é o processo que consiste em incorporar ao balanço patrimonial ou à demonstração do resultado um item que se enquadre na definição de um elemento envolvendo a descrição do item, a atribuição do seu valor e a sua inclusão no balanço patrimonial ou na demonstração do resultado.

O desreconhecimento ocorrerá, EXCETO:

Provas

Caderno Container