Foram encontradas 80 questões.

A questão refere-se ao texto que segue.

Gato do Mato e Leão, conforme o combinado,

Juntos caçavam corças pelo mato.

As corças escaparam ... Resultado:

Não escapou o gato.

QUINTANA, Mário. Prosa e verso. Rio de Janeiro: Globo: 1980. p. 41.

A partir de uma leitura atenta do texto de Mário Quintana, considere as seguintes proposições:

I. O uso das vírgulas no 1º verso é obrigatório, do ponto de vista sintático.

II. As reticências presentes no 3º verso sugerem que há algo que o autor pretende dizer, mas não diz para manter o suspense, que é a tônica do texto. Já os dois pontos auxiliam no propósito de síntese textual expresso pelo autor.

III. Há, no texto, o uso da inversão sintática que contribui com o efeito expressivo e sonoro do texto.

IV. A palavra "conforme", no texto, pode ser substituída, sem prejuízo de sentido, por "segundo", "consoante" ou "como".

Assinale a alternativa CORRETA:

Provas

Sobre o conceito de mercadoria, bem destinado à mercancia, para fins de incidência do ICMS e à luz do regulamento do ICMS vigente no Estado de Goiás, assinale a alternativa CORRETA:

Provas

Em relação à fiscalização exercida pela administração tributária, à luz do regulamento do ICMS vigente no Estado de Goiás, considere as proposições abaixo:

I. O fisco estadual pode fazer parar veículo em trânsito pelo território do Estado, inclusive apor lacre na carga que este transportar.

II. O fisco estadual pode exigir a apresentação de mercadoria, livro, documento, programa, arquivo magnético e outros objetos de interesse da fiscalização, independentemente de notificação.

III. O fisco estadual pode lacrar móvel, gaveta ou compartimento em que, presumivelmente, esteja guardado livro, documento, programa, arquivo e outros objetos de interesse da fiscalização.

IV. A apreensão de mercadoria, livro, documento, programa, arquivo e outros objetos deve ser feita mediante lavratura de termo próprio.

Marque a alternativa CORRETA:

Provas

O auditor independente deve obter a carta de responsabilidade da administração com o objetivo de

Provas

São substitutos tributários, assumindo a responsabilidade pelo pagamento do ICMS devido nas operações internas anteriores, EXCETO:

Provas

A questão refere-se aos dados abaixo.

Cia. Votuporanga

Movimentação das contas de resultado em 31 de dezembro de 2001:

Receita gerada no período R$ 48.950,00

Receita recebida do período anterior R$ 13.150,00

Receita recebida no presente ano R$ 20.450,00

Despesa gerada no período R$ 23.280,00

Despesa paga do período anterior R$ 6.500,00

Despesa paga no presente ano R$ 15.980,00

No ano seguinte, essas contas de resultado apresentaram a seguinte movimentação:

Foram recebidas 90% das duplicatas a receber do período anterior.

Foram pagas 85% das duplicatas a pagar do período anterior.

A receita gerada no período totalizou R$ 79.896,00, sendo recebido 65% do montante.

A despesa do período totalizou R$ 46.000,00, sendo pago 68% do total.

Os valores que serão levados a lucro ou prejuízo do exercício em 31 de dezembro de 2002, utilizando os regimes de caixa e competência, são, respectivamente,

Provas

São características dos bens públicos, EXCETO:

Provas

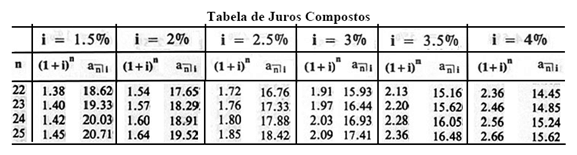

O preço à vista de um veículo de passeio é de R$ 25.000,00. Ele pode ser vendido a prazo, em 24 prestações mensais e consecutivas de R$ 1.055,50, com 20% de entrada.

A taxa mensal de juros que está sendo cobrada é de, aproximadamente,

Dados:

Provas

I. A alíquota a ser aplicada sobre a base de cálculo para efeito de retenção na fonte é a vigente, no Estado de Goiás, para a operação interna com a mercadoria sujeita ao regime de substituição tributária.

II. O imposto retido, envolvendo mercadoria já alcançada pela substituição tributária, não constitui crédito no caso de sua utilização em processo de industrialização.

III. O valor do imposto retido é o resultante da aplicação da alíquota vigente para a operação interna com a mercadoria sujeita ao regime de substituição tributária sobre o valor tomado como base de cálculo para efeito de retenção, deduzido o valor do imposto normal devido e destacado no documento fiscal, relativo à operação que estiver sendo praticada pelo substituto tributário, ou à prestação de serviço de transporte a ela vinculada.

IV. Na operação com mercadoria sujeita à retenção na fonte, o substituto tributário deve emitir nota fiscal, modelo 1 ou 1-A, preenchida, além das exigências da legislação específica, com indicações contendo a base de cálculo para efeito de retenção, o valor do ICMS retido e o número da inscrição no cadastro de contribuintes do Estado de Goiás, quando se tratar de substituto tributário estabelecido em outra unidade da federação.

Marque a alternativa CORRETA:

Provas

Provas

Caderno Container