Foram encontradas 38.635 questões.

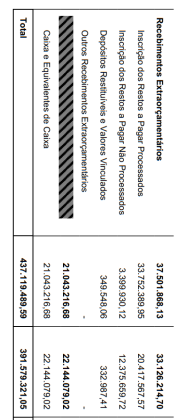

Segundo o MCASP (10ª edição), o objetivo principal do Balanço Financeiro é evidenciar

todas as movimentações financeiras de entradas e de saídas que impactam o caixa e

equivalentes de caixa em um exercício financeiro, e essa evidenciação possibilita a

apuração do resultado financeiro do exercício. A imagem abaixo é um recorte do Balanço

Financeiro da UFERSA, referente ao exercício findo em 31/12/2023.

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Provas

Questão presente nas seguintes provas

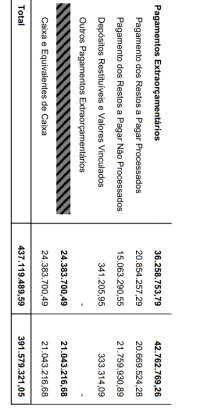

A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e

mensuração dos ativos imobilizado e intangível conforme descrito no MCASP. Por esse motivo,

foi necessário introduzir uma data de corte para identificar o início da adoção dos procedimentos

de depreciação, amortização e exaustão pelo ente público. Assim, visando auxiliar os entes, o

MCASP apresentou o esquema abaixo para a introdução das práticas de avaliação e

depreciação/amortização/exaustão.

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

As contas contábeis do PCASP são identificadas por códigos compostos por sete níveis de

desdobramento. Esses níveis, juntos, contêm nove dígitos, como ilustrado na imagem abaixo,

retirada do MCASP (10ª edição), que evidencia o registro contábil da compra de uma máquina.

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

Provas

Questão presente nas seguintes provas

O quadro abaixo apresenta o Patrimônio Líquido (PL) da UFERSA e representa um recorte do

Balanço Patrimonial referente ao exercício findo em 31/12/2023.

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

Provas

Questão presente nas seguintes provas

No setor privado, o papel da Consolidação das Demonstrações Contábeis (CDC) é evidenciar

a condição financeira e o resultado operacional de um grupo empresarial consolidado,

avaliando esse grupo como uma entidade única, mas composta por mais de uma empresa,

sob um controle comum. Por sua vez, no setor público, a CDC agrega os saldos de mais de

uma entidade, excluindo as transações recíprocas, de modo a disponibilizar os

macroagregados do setor público, proporcionando uma visão global do resultado. No setor

público brasileiro, a CDC pode ser realizada

Provas

Questão presente nas seguintes provas

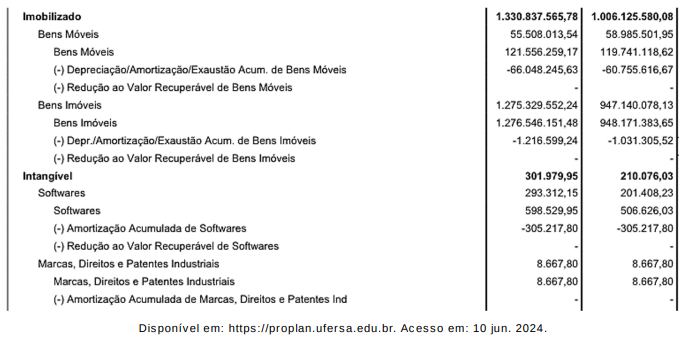

O quadro abaixo representa um recorte do Balanço Patrimonial da UFERSA, referente ao

exercício findo em 31/12/2023, no qual estão apresentados os valores dos ativos Imobilizado e

Intangível.

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

Provas

Questão presente nas seguintes provas

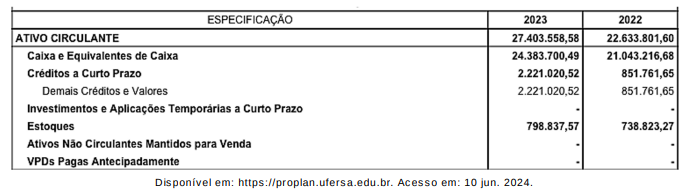

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

Provas

Questão presente nas seguintes provas

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container