Foram encontradas 38.635 questões.

3872664

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Provas:

Com base no vigente regramento contábil

brasileiro, julgue os itens a seguir acerca das

Demonstrações Contábeis Aplicadas ao Setor

Público (DCASP).

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

Provas

Questão presente nas seguintes provas

3872663

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Provas:

Em dezembro de 2022, um Município brasileiro

realizou o pagamento da folha de pagamento dos

seus servidores, procedendo com a retenção do

Imposto de Renda na fonte, totalizando o

montante de R$ 112.560,00. De acordo com o

regramento contábil em vigor, a classificação

correta desse ingresso no Município é como:

Provas

Questão presente nas seguintes provas

3872662

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Provas:

Provas

Questão presente nas seguintes provas

3872661

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Provas:

Provas

Questão presente nas seguintes provas

3872660

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Provas:

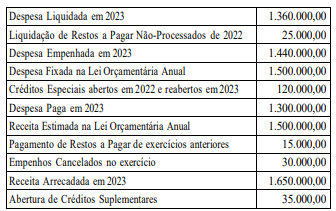

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

Provas

Questão presente nas seguintes provas

3872659

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Juquitiba-SP

Provas:

Provas

Questão presente nas seguintes provas

Na contabilidade aplicada ao setor público, os lançamentos contábeis devem ser realizados

segundo o método das partidas dobradas, considerando as naturezas de informação das

contas necessárias ao registro de cada lançamento, de acordo com o PCASP. Assim, ao

realizar registros de lançamentos de natureza orçamentária, o setor contábil da UFERSA

deverá

Provas

Questão presente nas seguintes provas

Conforme esclarece o MCASP (10ª edição), a NBC TSP – Estrutura Conceitual propõe

diferentes bases de mensuração para ativos e passivos. Nesse contexto, quando a UFERSA

necessitar avaliar um passivo, a referida normatização lhe possibilita utilizar, como base de

mensuração, por exemplo,

Provas

Questão presente nas seguintes provas

A Norma Brasileira de Contabilidade NBC TSP Estrutura Conceitual estabelece os

elementos das demonstrações contábeis: ativo, passivo, receita, despesa, contribuição dos

proprietários e distribuição aos proprietários. Nessa NBC, ativo é um recurso controlado no

presente, pela entidade, como resultado de evento passado. Acerca das características de

um recurso que seja considerado como um ativo, analise as afirmações abaixo.

I Recurso é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

II A forma física é uma condição necessária para um recurso.

III O potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir diretamente do próprio recurso ou dos direitos de sua utilização.

IV Alguns recursos incluem os direitos da entidade a uma série de benefícios, inclusive, o direito de converter o recurso em caixa por meio da sua locação.

Das afirmações, estão corretas

I Recurso é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

II A forma física é uma condição necessária para um recurso.

III O potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir diretamente do próprio recurso ou dos direitos de sua utilização.

IV Alguns recursos incluem os direitos da entidade a uma série de benefícios, inclusive, o direito de converter o recurso em caixa por meio da sua locação.

Das afirmações, estão corretas

Provas

Questão presente nas seguintes provas

A imagem abaixo é um recorte do Balanço Patrimonial da UFERSA e não apresenta saldos,

mas apenas itens que compõem os passivos circulante e não circulante.

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container