Foram encontradas 38.603 questões.

Acerca do tratamento contábil para os estoques, uma das opções abaixo está em consonância com o disposto na NBC TSP 04. Assinale tal opção correta.

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASP

Considerando as regras de integridade relativas ao PCASP, analise as assertivas apresentadas abaixo. Classifique-as em V (Verdadeira) ou F (Falsa) e assinale a opção correspondente.

( ) Um lançamento em conta da classe 1 pode ter como contrapartida um lançamento da classe 4, pois a natureza de informação patrimonial contempla os registros nas classes 1, 2, 3 e 4.

( ) Como regra, se um lançamento representa o início de uma sequência de fatos e envolve uma conta da classe 5 a sua contrapartida envolverá uma conta da classe 6.

( ) Os controles de atos potenciais ativos, que podem vir a aumentar o ativo ou a diminuir o passivo da entidade, são registrados nas contas 7.1.2.0.0.00.00 e 8.1.2.0.0.00.00.

( ) O resultado patrimonial levado para a conta de patrimônio líquido advém dos valores registrados ao longo do exercício nas contas das classes 3 e 4, as quais são encerradas ao final do período.

( ) Para se realizar a conferência de saldos das contas de disponibilidade de recursos podemos envolver a um só tempo contas das classes 1, 2, 6 e 8.

Provas

Considere a seguinte situação hipotética: um ente público registrou Previsão Inicial da Receita no montante de R$ 5.000.000,00 em contrapartida de Receita a Realizar. Posteriormente, esse ente realizou receitas (receitas realizadas) no total de R$ 4.780.000,00. Nessas condições, o saldo final da Conta Previsão Inicial da Receita será

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

Observe o lançamento a seguir:

[D] 6.2.2.1.3.xx.xx Crédito Empenhado em Liquidação

[C] 6.2.2.1.3.xx.xx Crédito Empenhado Liquidado a Pagar

Sobre tal lançamento, é correto afirmar que retrata uma informação de natureza

Provas

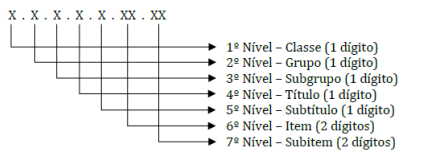

As contas contábeis do Plano de Contas Aplicado ao Setor Público (PCASP) são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, como apresentado a seguir.

Considerando apenas a Classe (1° nível) e o Grupo (2° nível), as Variações Patrimoniais Diminutivas referentes a Benefícios Previdenciários e Assistenciais serão representadas por

Provas

Por ativo intangível entende-se o ativo não monetário identificável sem forma física. Ao tratar do tema, a NBC TSP 08 estabelece que não cabe amortização para os ativos intangíveis com vida útil indefinida, porém essa condição (vida útil indefinida) deve ser revisada com vistas a determinar se continuam válidas as circunstâncias e eventos que a fundamentam.

A Norma estabelece que tal revisão deve ocorrer a cada

Provas

Analise a Tabela a seguir para responder as questões 45 e 46.

| Despesas | Fixada | Empenhada | Liquidada | Paga |

|---|---|---|---|---|

| Pessoal | 80.000 | 75.000 | 70.000 | 70.000 |

| Serviço | 20.000 | 20.000 | 15.000 | 10.000 |

| Aquisição B. Móveis | 15.000 | 10.000 | 8.000 | 4.000 |

Na tabela estão apresentadas despesas fixadas, empenhadas, liquidadas e pagas.

De acordo com a tabela, o montante a ser inscrito em restos a pagar processados referente às despesas orçamentárias não efetivas é de

Provas

Nos termos da NBC TSP 03, que dispõe sobre provisões, ativos e passivos contingentes, na data das demonstrações contábeis a entidade deve divulgar, para cada tipo/classe de passivo contingente, uma breve descrição da sua natureza. Não obstante, tal obrigação deixa de existir quando a

Provas

A metodologia utilizada na estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) impõe a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Nessa condição, é exemplo de uma variação patrimonial aumentativa uma codificação do tipo

Provas

Considerando a estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e as naturezas das informações contábeis que ele pode evidenciar, o lançamento

Caixa/Equivalente de Caixa

a Créditos Tributários a receber

expressa ou traduz

Provas

Caderno Container