Foram encontradas 260 questões.

- Conceitos Fundamentais

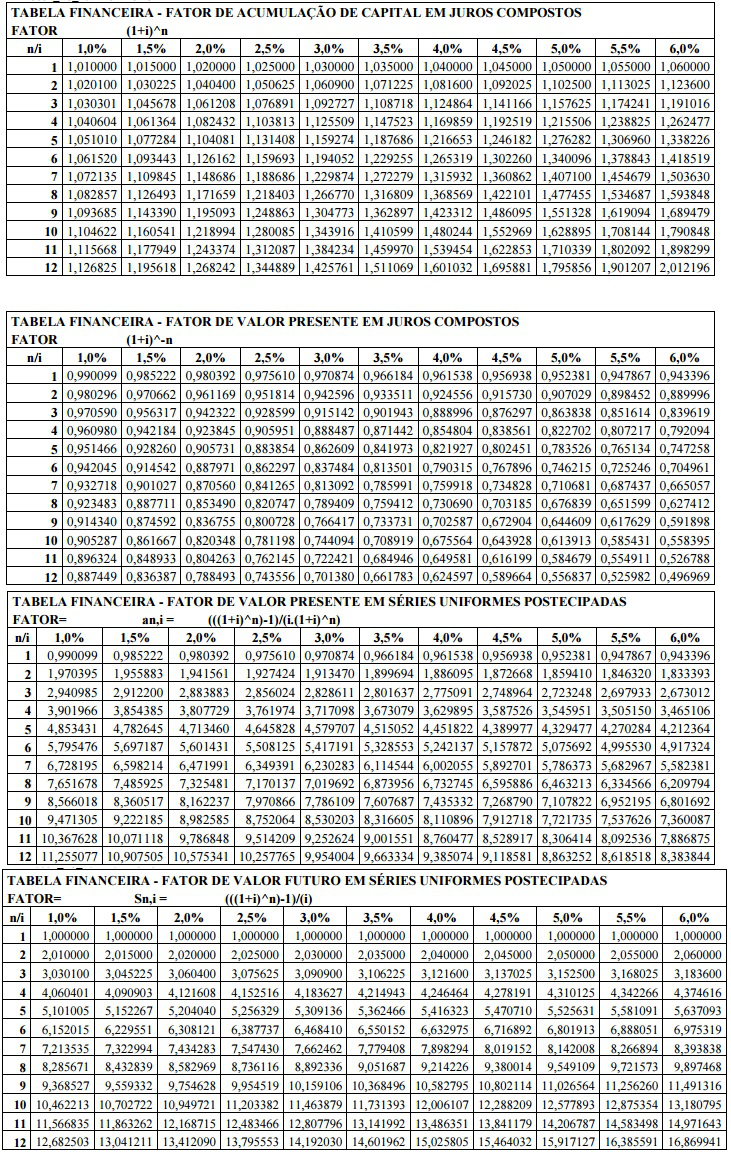

- Juros (Capitalização)Relação entre Juros Simples e CompostosTaxa Aparente, Taxa de Juros Reais e Inflação

Um título acumulou um rendimento de 30% nominal nos últimos quatros anos. Calcule a taxa de juros real, ou seja, a taxa acima da variação da inflação do período, sabendo que a variação da inflação foi de 5,5% para o ano 1; 4,5% para o ano 2; de 4,0% para o ano 3; e de 6% para o ano 4.

Provas

Questão presente nas seguintes provas

Provas

Questão presente nas seguintes provas

Um investidor aplicou R$ 150.000,00 em uma conta remunerada que rende juros de 1,5% ao mês, capitalizado mensalmente, por um prazo de 12 meses. Qual o montante acumulado na data do resgate?

Provas

Questão presente nas seguintes provas

O auditor independente da Companhia JJ examinou as transações realizadas com as partes relacionadas. A Companhia fez a divulgação, em nota explicativa, somente daquelas transações relacionadas às atividades constantes nos respectivos objetos sociais, porém não foi feita a divulgação da venda, ao valor contábil, de uma unidade de produção. Qual a opinião que deve ser emitida pelo auditor em seu relatório?

Provas

Questão presente nas seguintes provas

Chocolate é um cãozinho muito simpático. Se Chocolate está no canil, então ele tem coleira. Se Chocolate tem coleira, então ele é treinado. Porém, Chocolate ainda não foi treinado, logo,

Provas

Questão presente nas seguintes provas

Duas moedas muito raras foram guardadas em uma ou duas de quatro pequenas caixas de madeira, em cujas tampas foram colocadas etiquetas com as letras A, B, C e D, seguidas de uma afirmação conforme especificado abaixo. Sabe-se que apenas uma das quatro afirmações é verdadeira e que cada caixa pode conter até duas moedas, exceto a caixa D, na qual somente cabe uma moeda.

· Caixa A: há exatamente uma moeda nesta caixa.

· Caixa B: não há moeda nesta caixa.

· Caixa C: as duas moedas estão na caixa A.

· Caixa D: as duas moedas estão na caixa C.

A alternativa a seguir que melhor satisfaz as condições apresentadas é:

· Caixa A: há exatamente uma moeda nesta caixa.

· Caixa B: não há moeda nesta caixa.

· Caixa C: as duas moedas estão na caixa A.

· Caixa D: as duas moedas estão na caixa C.

A alternativa a seguir que melhor satisfaz as condições apresentadas é:

Provas

Questão presente nas seguintes provas

Considere, para efeito dessa questão, a existência de duas pessoas chamadas simplesmente de "P1" e "P2". A pessoa "P1" elaborou um documento em um editor de texto e o salvou com uma senha aleatória, que somente ele tem conhecimento. A pessoa "P1" enviou esse documento, por e-mail, para a pessoa "P2", e, para que "P2" conseguisse abrir tal arquivo, "P1" informou-lhe a senha por telefone. A pessoa "P2", de posse da senha, conseguiu abrir o arquivo enviado por "P1". Nesse caso, pode-se afirmar que as pessoas "P1" e "P2" utilizaram criptografia do tipo:

Provas

Questão presente nas seguintes provas

Analise as seguintes assertivas sobre a recuperação econômica (Lei nº 11.101/2005):

I. As sociedades simples poderão se valer do benefício da recuperação econômica judicial ordinária.

II. O pedido de recuperação judicial ordinária deve vir instruído com o plano de recuperação econômica.

III. A alienação judicial de filial, prevista no plano de recuperação judicial, estará livre de quaisquer ônus e não haverá sucessão do arrematante nas obrigações do devedor, inclusive nas de natureza tributária.

Quais estão corretas?

I. As sociedades simples poderão se valer do benefício da recuperação econômica judicial ordinária.

II. O pedido de recuperação judicial ordinária deve vir instruído com o plano de recuperação econômica.

III. A alienação judicial de filial, prevista no plano de recuperação judicial, estará livre de quaisquer ônus e não haverá sucessão do arrematante nas obrigações do devedor, inclusive nas de natureza tributária.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

- Espécies TributáriasImpostosImpostos Municipais/DFImposto sobre a Transmissão de Bens Imóveis - ITBI

O Art. 156, inciso II, da Constituição Federal, estabelece que compete aos municípios instituir o imposto sobre a transmissão intervivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição. Diante disso, analise as assertivas abaixo:

I. Exigir o imposto no momento e como condição para a lavratura de escritura pública de compra e venda viola o sobredito dispositivo constitucional, porquanto o fato gerador dessa exação somente ocorre com a transferência efetiva da propriedade imobiliária, no cartório de registro de imóveis.

II. Não incidirá o imposto sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, qualquer que seja a sua atividade.

III. Não incidirá o imposto sobre a transmissão de bens ou direitos decorrentes de fusão, incorporação, cisão ou extinção de pessoa jurídica, qualquer que seja a sua atividade.

IV. Apesar de no caput do dispositivo constitucional haver menção somente aos municípios, também é constitucionalmente atribuída a competência ao Distrito Federal.

I. Exigir o imposto no momento e como condição para a lavratura de escritura pública de compra e venda viola o sobredito dispositivo constitucional, porquanto o fato gerador dessa exação somente ocorre com a transferência efetiva da propriedade imobiliária, no cartório de registro de imóveis.

II. Não incidirá o imposto sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, qualquer que seja a sua atividade.

III. Não incidirá o imposto sobre a transmissão de bens ou direitos decorrentes de fusão, incorporação, cisão ou extinção de pessoa jurídica, qualquer que seja a sua atividade.

IV. Apesar de no caput do dispositivo constitucional haver menção somente aos municípios, também é constitucionalmente atribuída a competência ao Distrito Federal.

Provas

Questão presente nas seguintes provas

- Aspectos ConstitucionaisRepartição das Receitas Tributárias

- Espécies TributáriasImpostosImpostos Estaduais/DFICMS

Em relação à temática da tributação, na origem e/ou no destino, no caso do ICMS, analise as assertivas abaixo:

I. O imposto será repartido entre os estados de origem e de destino, nas operações interestaduais, entre contribuintes, com gás natural e seus derivados, desde que tais operações não se enquadrem nas hipóteses de operações com os lubrificantes e combustíveis derivados de petróleo, circunstância em que o imposto caberá ao estado onde ocorrer o consumo.

II. O imposto caberá apenas ao estado de destino, nas operações interestaduais, entre contribuintes, com lubrificantes e combustíveis, desde que tais operações não se enquadrem nas hipóteses de operações com os lubrificantes e combustíveis derivados de petróleo, circunstância em que o imposto caberá ao estado onde ocorrer o consumo.

III. O imposto caberá apenas ao estado de origem, nas operações interestaduais com lubrificantes e combustíveis, desde que tais operações não se enquadrem nas hipóteses de operações com os lubrificantes e combustíveis derivados de petróleo, circunstância em que o imposto será repartido entre os estados de origem e de destino.

I. O imposto será repartido entre os estados de origem e de destino, nas operações interestaduais, entre contribuintes, com gás natural e seus derivados, desde que tais operações não se enquadrem nas hipóteses de operações com os lubrificantes e combustíveis derivados de petróleo, circunstância em que o imposto caberá ao estado onde ocorrer o consumo.

II. O imposto caberá apenas ao estado de destino, nas operações interestaduais, entre contribuintes, com lubrificantes e combustíveis, desde que tais operações não se enquadrem nas hipóteses de operações com os lubrificantes e combustíveis derivados de petróleo, circunstância em que o imposto caberá ao estado onde ocorrer o consumo.

III. O imposto caberá apenas ao estado de origem, nas operações interestaduais com lubrificantes e combustíveis, desde que tais operações não se enquadrem nas hipóteses de operações com os lubrificantes e combustíveis derivados de petróleo, circunstância em que o imposto será repartido entre os estados de origem e de destino.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container