Foram encontradas 38.603 questões.

Marque a alternativa que indica corretamente os estágios da Receita Pública:

Provas

A Contabilidade Pública é estruturada em quatro sistemas contábeis que interagem entre si, objetivando o acompanhamento orçamentário, a composição financeira e patrimonial, bem como a evidenciação de compromissos assumidos pela Administração pública, nas contas de compensação. Os sistemas de contas da Contabilidade Pública são classificados em: Sistema Orçamentário, Sistema Financeiro, Sistema Patrimonial e Sistema de Compensação.

(Reinaldo Luiz Lunelli é contabilista, auditor, consultor de empresas, professor universitário, autor de diversos livros de matéria contábil e tributária e membro da redação dos sites Portal Tributário e Portal de Contabilidade.)

Analise as assertivas com V, para verdadeiro, ou F, para falso:

(__)O Sistema Patrimonial é constituído das contas que registram as movimentações que concorrem ativa e passivamente para a formação do patrimônio da entidade, ou seja, são registrados os bens patrimoniais (móveis, imóveis, estoques, créditos, obrigações, valores, operações de crédito, dentre outras), originadas ou não da execução orçamentária.

(__)O Sistema Orçamentário é representado pelos atos de natureza orçamentária, registrando a receita prevista e as autorizações legais da despesa constantes da Lei Orçamentária Anual (LOA) e dos créditos adicionais abertos.

(__)No Sistema Orçamentário, é demonstrada a despesa fixada e a executada e comparada com a receita prevista e arrecadada.

(__)No Sistema Financeiro são registrados todos os ingressos e dispêndios, a arrecadação da receita e o pagamento da despesa orçamentária e extra orçamentária.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Provas

As demonstrações contábeis são: a representação estruturada da situação patrimonial e do desempenho da entidade em relação aos aspectos: orçamentários, financeiros, patrimoniais e econômicos, devendo, portanto, representar fielmente o resultado de todas as transações que ocorrem ao longo do exercício financeiro. No setor público, as demonstrações contábeis devem proporcionar informação útil para subsidiar a tomada de decisão, a prestação de contas e responsabilização da entidade e dos respectivos gestores quanto aos recursos que lhe foram confiados.

Fonte: (Finalidade das Demonstrações Contábeis - Wesmey Silva (contabilidadepublica.com)

Nessa dimensão, as demonstrações contábeis devem fornecer informações, EXCETO:

Provas

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) visa colaborar com o processo de elaboração e execução do orçamento, além de contribuir para resgatar o objeto da contabilidade como ciência, que é o patrimônio. Com isso, a contabilidade poderá atender a demanda de informações requeridas por seus usuários, possibilitando a análise de demonstrações contábeis adequadas aos padrões internacionais, sob os enfoques orçamentário e patrimonial, com base em um Plano de Contas Nacional.

OO:4419443) sweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:41943)

Nessa dimensão, marque a alternativa INCORRETA.

Provas

- Escrituração ContábilOperações TípicasOperações EspeciaisDívida Ativa

- Demonstrações ContábeisBalanço Orçamentário

- Elementos OrçamentáriosRestos a Pagar

Analise as assertivas com V, para verdadeiro, ou F, para falso:

(__)Dívida ativa constitui-se nos créditos da Fazenda Pública, tributários ou não, que - não pagos no vencimento - são inscritos em registro próprio, após apurada sua liquidez e certeza.

(__)Os restos a pagar são despesas empenhadas, pendentes de pagamento na data de encerramento do exercício financeiro, inscritos contabilmente como obrigações a pagar no exercício subsequente, constituído a denominada "dívida flutuante".

(__)Auditoria, planejamento, inventário e controle são técnicas de que a contabilidade se utiliza para alcançar os seus objetivos

(__)Resultado orçamentário: "É o documento utilizado para registrar a apropriação/liquidação de receitas e despesas, bem como outros atos e fatos administrativos".

Marque a alternativa CORRETA.

Provas

O PCASP (Plano de Contas Aplicado ao Setor Público) representa uma das maiores conquistas da contabilidade aplicada ao setor público. Além de ser uma ferramenta para a consolidação das contas nacionais e instrumento para a adoção das normas internacionais de contabilidade, o PCASP permitiu diversas inovações, por exemplo:

I. Segregação das informações orçamentárias e patrimoniais: no PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam - orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa.

II. Registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

III. Registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros.

IV. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.

Fonte: (https://sisweb.tesouro.gov.br/apex/f?p= 2501:9::::9:P9_ID_PUBLICACAO:41943)

Estão CORRETOS:

Provas

De acordo com contexto de contabilidade, analise e assinale a opção CORRETA que corresponde com as afirmações:

I.Uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

II.A diferença entre os ativos e os passivos.

Fonte: Manual de Contabilidade aplicado ao Setor Público 8ª edição - Secretaria do Tesouro Nacional, 2019.

Provas

Balanço patrimonial é um relatório que elenca todos ativos e passivos de uma empresa. Ou seja, todos os seus bens e fontes de recursos (ativos), bem como dívidas, direitos e obrigações (passivos). Diante do exposto, analise a situação apresentada: No Balanço Patrimonial do exercício de 2022 de um determinado Estado da região Sudeste do Brasil, o ativo e passivo apresentou o valor de R$ 2.681.570.230,11.

Com relação à classificação dos elementos patrimoniais destaca-se que:

Provas

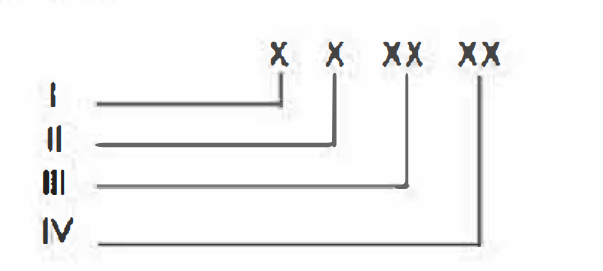

Considerando o detalhamento da natureza da despesa pública ilustrada a seguir. Deve ser utilizado um conjunto de tabelas em que cada título é associado a um número. Sendo Que a agregação desses números, em um total de 6 (seis) dígitos, na sequência a seguir indicada, pode se dizer que:

Provas

Considerando a contabilidade dos entes públicos, o Superávit Financeiro é apurado no seguinte demonstrativo contábil:

Provas

Caderno Container