Foram encontradas 38.603 questões.

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Provas

Questão presente nas seguintes provas

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Provas

Questão presente nas seguintes provas

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Provas

Questão presente nas seguintes provas

O resultado patrimonial referente ao exercício financeiro de 2024 de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é impactado pelo

Provas

Questão presente nas seguintes provas

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual determina que

Provas

Questão presente nas seguintes provas

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o gasto com atividades voltadas à geração de novo

conhecimento em uma entidade pública, quando classificados como gasto com pesquisa de criação de ativo intangível gerado

internamente, deve ser reconhecido como

Provas

Questão presente nas seguintes provas

3882321

Ano: 2025

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Provas:

Durante o exercício financeiro, um município apresentou os seguintes dados:

• Receita prevista: R$ 5.000.000,00

• Receita arrecadada: R$ 4.500.000,00

• Despesas empenhadas: R$ 4.200.000,00

• Despesas pagas: R$ 3.900.000,00

Com base nos dados apresentados, o superávit ou o déficit orçamentário do município é:

Provas

Questão presente nas seguintes provas

3882313

Ano: 2025

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Provas:

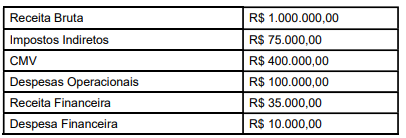

Observe os dados a seguir:

Com base nas informações apresentadas, o valor do Lucro antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é:

Provas

Questão presente nas seguintes provas

3882312

Ano: 2025

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Provas:

Na estrutura do Balanço Financeiro da contabilidade pública,

a inscrição de restos a pagar não processados aparece como:

Provas

Questão presente nas seguintes provas

3882311

Ano: 2025

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Disciplina: Contabilidade Pública

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Provas:

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

O município de Lucas do Rio Verde recebeu recursos de

convênio estadual para a construção de escola, mas ainda não há

execução física da obra. A contabilização desse fato caracteriza

uma variação patrimonial:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container