Foram encontradas 50 questões.

Assinale a alternativa que completa corretamente as lacunas na seguinte frase:

Suponha que uma célula de uma planilha do Microsoft Excel contém o valor 1,5 . Se aplicarmos à célula o formato de número , será exibido o valor .

Provas

Atualmente são utilizadas duas tecnologias para armazenamento permanente de dados em computadores pessoais: HDD (hard disk drive) e SSD (solid-state drive). Considere as seguintes afirmativas a respeito dessas tecnologias e assinale a alternativa correta.

I. A tecnologia SSD consome menos energia que a tecnologia HDD.

II. A velocidade de leitura/gravação de dados na tecnologia SSD é superior à da tecnologia HDD.

III. Considerando a capacidade de armazenamento, os dispositivos com base na tecnologia SSD são proporcionalmente mais caros que os com base na tecnologia HDD.

Provas

I. Controlar alterações: registra todas as alterações efetuadas em um documento, para que possam ser, posteriormente, aceitas ou rejeitadas.

II. Comparar documentos: compara duas versões de um documento, indicando as diferenças entre elas.

III. Dividir a janela: divide a área de exibição do documento em duas seções, que mostram partes diferentes do documento aberto no Word.

IV. Mostrar figuras: ativa a exibição das figuras contidas no documento.

Provas

- Espécies TributáriasImpostosImpostos Municipais/DFImposto sobre Serviços de Qualquer Natureza - ISSQN

A respeito do Imposto sobre Serviços de Qualquer Natureza, segundo a Lei Complementar nº 116/2003, analise as afirmativas abaixo e assinale a alternativa correta.

I. Sua incidência tem como fato gerador a prestação de serviços, não dependendo da denominação dada ao serviço prestado.

II. Não é admitida a hipótese de substituição tributária em casos de sua incidência.

III. Incide sobre serviços realizados no país, bem como provenientes do exterior ou realizados fora do país.

IV. Em regra geral, a base de cálculo do imposto é o preço do serviço prestado.

Provas

- UniãoExecutivoDecreto 1.171/1994: Código de Ética do Servidor Público Civil do Poder Executivo Federal

O Decreto nº 1.171/94 aprovou o Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal. Com base nesse decreto, relacione os termos constantes da coluna 1 às condutas descritas na coluna 2 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Coluna 1

I. É dever do servidor público

II. É vedado ao servidor público

Coluna 2

( ) jamais retardar qualquer prestação de contas, condição essencial da gestão dos bens, direitos e serviços da coletividade a seu cargo.

( ) dar o seu concurso a qualquer instituição que atente contra a moral, a honestidade ou a dignidade da pessoa humana.

( ) ter consciência de que seu trabalho é regido por princípios éticos que se materializam na adequada prestação dos serviços públicos.

( ) ser, em função de seu espírito de solidariedade, conivente com erro ou infração ao Decreto nº 1.171/94 ou ao Código de Ética de sua profissão.

( ) zelar, no exercício do direito de greve, pelas exigências específicas da defesa da vida e da segurança coletiva.

Provas

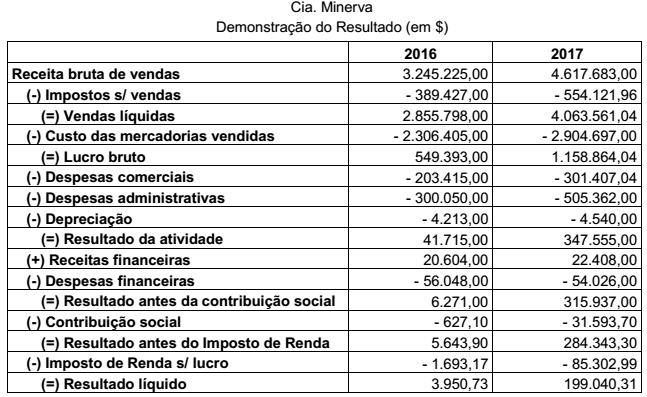

- Análise de Demonstrações ContábeisÍndices

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoEBITDA

A Cia. Minerva é uma empresa que comercializa mercadorias com vieses sustentáveis. Abaixo é apresentada a Demonstração do Resultado da companhia referente aos exercícios de 2016 e 2017.

Segundo os dados apresentados, referentes à Demonstração do Resultado de 2016 e 2017, assinale a alternativa que representa a variação do EBITDA do ano de 2016 para 2017.

Provas

Em relação ao imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, de acordo com a Lei Complementar nº 87/1996, analise as afirmativas abaixo e assinale a alternativa correta.

I. O imposto não incide sobre operações com livros, jornais, periódicos e o papel destinado a sua impressão, operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor, e sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior.

II. Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, exceto quando as operações e as prestações se iniciem no exterior e se finalizem no referido ente.

III. De acordo com a lei, é vedada a atribuição da responsabilidade pelo pagamento do imposto e acréscimos devidos pelo contribuinte ou responsável a terceiros.

IV. Para efeito de exigência do imposto por substituição tributária, inclui-se como fato gerador do imposto, a entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado.

Provas

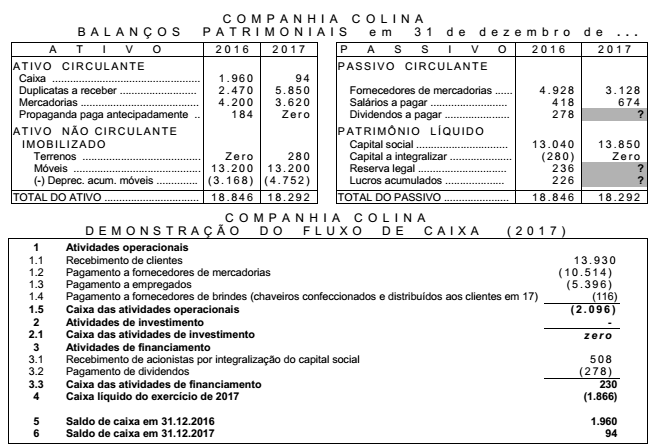

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Provas

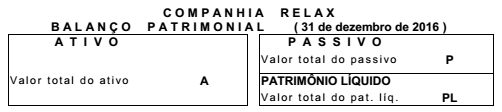

A Cia. Relax negocia roupas, situa-se em um país onde não há inflação e onde não há qualquer espécie de tributação e encerra seus exercícios sociais a cada 31/dez. O estatuto social da Relax prevê uma única destinação para o lucro líquido de cada exercício: 10% para dividendos, que sempre são pagos no exercício seguinte.

Desde que foi constituída, a Cia. Relax sempre apurou lucros em todos os seus exercícios sociais. Sabe-se que todas as operações efetuadas até 31/dez./15 foram corretamente registradas e que, inclusive, foram corretamente preparadas as demonstrações contábeis relativas ao exercício de 2015.

No início de 2016, a Cia. Relax contratou um novo contador, não muito experiente. Ele registrou as operações de 2016 da empresa. No final de 2016, o contador apurou um lucro líquido (relativo a 2016). Desse lucro, o contador destinou a parcela para dividendos (registrando a dívida no passivo). Finalmente, elaborou as demonstrações contábeis relativas ao exercício social que se encerrou em 31/dez./16 (o balanço patrimonial de 31/dez./16, a demonstração do resultado do exercício de 2016 e assim por diante).

Logo no início de 2017, o contador lhe mostra o balanço patrimonial de 31/dez./16 da Cia. Relax, que ele preparou. Tal balanço patrimonial apresenta os seguintes valores:

No balanço de 31/dez./16, apresentado pelo contador, o valor do patrimônio líquido realmente é a diferença entre o valor do ativo e o valor do passivo, ou seja, PL = A - P. Outrossim, as demonstrações contábeis por ele preparadas estão em perfeita consonância entre si, inclusive com as relativas ao exercício social que se encerrou em 31/dez./15.

Logo após, você tem a oportunidade de examinar todas as operações realizadas pela Cia. Relax no decorrer de 2016. De seu exame você conclui que:

• o valor do ativo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) está errado, pois não foram contabilizados $ 60 de depreciação efetivamente ocorrida durante 2016;

• no valor do passivo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) não está incluída uma dívida de $ 200 relativa ao aluguel do mês de dez./16, que realmente a Cia. Relax ficou devendo.

Você verifica que, mesmo que tais erros não tivessem sido cometidos, ainda assim a Cia. Relax teria apresentado um excelente lucro líquido em 2016. Com base nas informações contidas no enunciado, analise as afirmativas abaixo e assinale a alternativa correta.

Provas

Uma empresa foi constituída em 1º/abr./14 e encerra seus exercícios sociais a cada 31/dez. Ela possui apenas dois veículos e os deprecia mensalmente adotando a mesma taxa de depreciação para ambos.

Em 31/dez./17, o “veículo mais antigo” estava 40,625% depreciado, e sua depreciação acumulada era de $ 1.092,00.

Em 31/mar./18, o “veiculo mais antigo” ficou 43,75% depreciado e o “veículo mais recente” ficou 31,25% depreciado. Nessa data (31/mar./18), a depreciação acumulada do “veículo mais recente” era de $ 990,00.

Provas

Caderno Container