Foram encontradas 80 questões.

Durante procedimento de auditoria fiscal em uma empresa comercial contribuinte do ICMS, o Auditor Fiscal do Mato Grosso

analisou as contas de clientes, fornecedores, despesas e disponibilidades, buscando identificar possíveis distorções relevantes

que pudessem impactar a base de cálculo do imposto.

No curso dos trabalhos, foram observadas as seguintes situações:

I. registro de vendas realizadas no fim do período somente no mês seguinte;

II. reconhecimento antecipado de despesas com fretes de mercadorias ainda não incorridos;

III. omissão de registro de notas fiscais de saída, que acobertaram saídas efetivas de mercadorias;

IV. registro de duplicatas a receber em valor inferior ao efetivamente faturado.

Considerando o disposto no RICMS/MT e a lógica de testes de auditoria para identificação de subavaliação e superavaliação de contas contábeis,

No curso dos trabalhos, foram observadas as seguintes situações:

I. registro de vendas realizadas no fim do período somente no mês seguinte;

II. reconhecimento antecipado de despesas com fretes de mercadorias ainda não incorridos;

III. omissão de registro de notas fiscais de saída, que acobertaram saídas efetivas de mercadorias;

IV. registro de duplicatas a receber em valor inferior ao efetivamente faturado.

Considerando o disposto no RICMS/MT e a lógica de testes de auditoria para identificação de subavaliação e superavaliação de contas contábeis,

Provas

Questão presente nas seguintes provas

Um auditor independente está planejando procedimentos para obter evidência sobre saldos de clientes e estoques de uma

indústria. À luz da NBC TA 500 (R1) sobre evidência de auditoria, considere:

I. Evidência obtida de fontes externas independentes tende a ser mais confiável do que a obtida internamente.

II. A Indagação, isoladamente, geralmente não fornece evidência suficiente e apropriada para suportar opinião de auditoria.

III. A inspeção física de estoques acompanhada da observação da contagem dos estoques fornece evidência sobre a existência dos itens, mas não necessariamente sobre sua propriedade (direito e obrigação da entidade) ou a avaliação destes ativos.

IV. Quanto maiora qualidade da evidência obtida, menor a quantidade de evidência necessária, embora a qualidade não substitua completamentea quantidade.

Está correto o que se afirma APENAS em

I. Evidência obtida de fontes externas independentes tende a ser mais confiável do que a obtida internamente.

II. A Indagação, isoladamente, geralmente não fornece evidência suficiente e apropriada para suportar opinião de auditoria.

III. A inspeção física de estoques acompanhada da observação da contagem dos estoques fornece evidência sobre a existência dos itens, mas não necessariamente sobre sua propriedade (direito e obrigação da entidade) ou a avaliação destes ativos.

IV. Quanto maiora qualidade da evidência obtida, menor a quantidade de evidência necessária, embora a qualidade não substitua completamentea quantidade.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Durante procedimento de fiscalização, o Auditor Fiscal do ICMS realizou cruzamento entre a EFD-ICMS/IPI, a ECD e os extratos

bancários da empresa Comercial Beta Ltda. Constatou que, no mês de setembro/2025, houve depósitos em conta corrente no

valor total de R$ 480.000,00, enquanto a receita de vendas escriturada na EFD somava apenas R$ 300.000,00 no mesmo

período.

O auditor notou que as vendas da empresa são sempre com pagamento à vista.

Intimada, a empresa alegou que a diferença se referia a "adiantamentos de sócios" e "empréstimos informais de terceiros", mas não apresentou contratos, registros contábeis de passivo ou comprovação de origem destes recursos.

Nesse caso, à luz das regras de auditoria fiscal e das presunções legais previstas na legislação do ICMS do Mato Grosso, Auditor Fiscal deverá concluir que:

O auditor notou que as vendas da empresa são sempre com pagamento à vista.

Intimada, a empresa alegou que a diferença se referia a "adiantamentos de sócios" e "empréstimos informais de terceiros", mas não apresentou contratos, registros contábeis de passivo ou comprovação de origem destes recursos.

Nesse caso, à luz das regras de auditoria fiscal e das presunções legais previstas na legislação do ICMS do Mato Grosso, Auditor Fiscal deverá concluir que:

Provas

Questão presente nas seguintes provas

A Escrituração Fiscal Digital do ICMS e do IPI (EFD-ICMS/IPI) é estruturada em registros organizados por blocos que integram

informações cadastrais, documentos fiscais, movimentação de estoques e apuração do imposto, permitindo o cruzamento eletrônico entre dados declarados pelo contribuinte e informações constantes nos sistemas da SEFAZ.

De acordo com o disposto no Guia Prático EFD ICMS IPI - v.3.1.7, em relação à utilização e ao relacionamento entre registros 0000, 0150, 0200, e o Bloco H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o contribuinte, o período de referência e o perfil de apresentação do arquivo, sendo obrigatório em toda EFD transmitida, inclusive nos períodos sem movimentação.

II. O registro 0150 deve conter o cadastro de todos os clientes e fornecedores do contribuinte, ainda que não tenham participado de operações escrituradas no período.

III. O registro 0200 permite a reutilização do mesmo código para itens distintos, desde que pertençam ao mesmo grupo de mercadorias.

IV. O registro C405 tem por finalidade identificar a Redução Z do Equipamento Emissor de Cupom Fiscal (ECF), consolidando, por equipamento, os totais diários de vendas, cancelamentos e descontos, servindo de base para a escrituração das operações documentadas por cupons fiscais.

V. O Bloco H deve ser apresentado apenas quando houver inventário físico levantado no período, normalmente vinculado ao encerramento do exercício ou a situações exigidas pela legislação fiscal.

Está correto o que se afirma APENAS em

De acordo com o disposto no Guia Prático EFD ICMS IPI - v.3.1.7, em relação à utilização e ao relacionamento entre registros 0000, 0150, 0200, e o Bloco H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o contribuinte, o período de referência e o perfil de apresentação do arquivo, sendo obrigatório em toda EFD transmitida, inclusive nos períodos sem movimentação.

II. O registro 0150 deve conter o cadastro de todos os clientes e fornecedores do contribuinte, ainda que não tenham participado de operações escrituradas no período.

III. O registro 0200 permite a reutilização do mesmo código para itens distintos, desde que pertençam ao mesmo grupo de mercadorias.

IV. O registro C405 tem por finalidade identificar a Redução Z do Equipamento Emissor de Cupom Fiscal (ECF), consolidando, por equipamento, os totais diários de vendas, cancelamentos e descontos, servindo de base para a escrituração das operações documentadas por cupons fiscais.

V. O Bloco H deve ser apresentado apenas quando houver inventário físico levantado no período, normalmente vinculado ao encerramento do exercício ou a situações exigidas pela legislação fiscal.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Durante auditoria em uma empresa do setor comercial, o auditor independente identificou lançamentos manuais relevantes

próximos ao encerramento do exercício. A administração alegou tratar-se de ajustes normais de fechamento. Com base nas

Normas Brasileiras de Contabilidade de Auditoria - NBC TA, em especial as NBC TA 200 (R1) e 240 (R1), considere:

I. O auditor deve manter ceticismo profissional ao longo de toda a auditoria, reconhecendo a possibilidade de existência de distorção relevante decorrente de fraude, independentemente de sua experiência prévia com a entidade.

II. A responsabilidade primária pela prevenção e detecção de fraudes é da governança e da administração da entidade, e não do auditor independente.

III. Independentemente de indícios de fraude, o auditor deve presumir que os registros contábeis são autênticos e dispensar procedimentos adicionais sobre lançamentos manuais de fim de período.

IV. O risco de não detecção de fraude é maior do que o de não detecção de erro, pois fraudes podem envolver conluio, falsificação ou burla de controles.

Está correto o que se afirma APENAS em

I. O auditor deve manter ceticismo profissional ao longo de toda a auditoria, reconhecendo a possibilidade de existência de distorção relevante decorrente de fraude, independentemente de sua experiência prévia com a entidade.

II. A responsabilidade primária pela prevenção e detecção de fraudes é da governança e da administração da entidade, e não do auditor independente.

III. Independentemente de indícios de fraude, o auditor deve presumir que os registros contábeis são autênticos e dispensar procedimentos adicionais sobre lançamentos manuais de fim de período.

IV. O risco de não detecção de fraude é maior do que o de não detecção de erro, pois fraudes podem envolver conluio, falsificação ou burla de controles.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

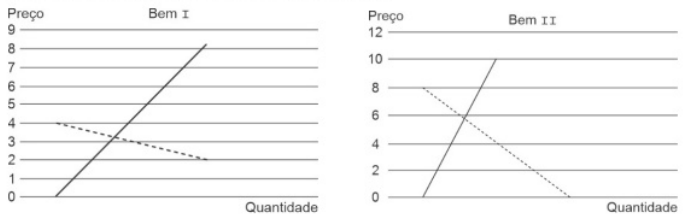

Considere os dois gráficos de Oferta e Demanda (Bem I e Bem II) abaixo, relacionando quantidades e preços de dois bens,

cujos eixos das abcissas (Quantidade) estão em uma mesma escala:

A adoção de um imposto de igual magnitude para cada um dos bens, que eleve seus preços em uma unidade, resulta em um peso morto

A adoção de um imposto de igual magnitude para cada um dos bens, que eleve seus preços em uma unidade, resulta em um peso morto

Provas

Questão presente nas seguintes provas

A Lei Complementar nº 101, de 04 de maio de 2000, no tocante às receitas e às despesas estabelece:

Provas

Questão presente nas seguintes provas

O conceito de "eficiência de Pareto" aplica-se aos princípios tributários quando

Provas

Questão presente nas seguintes provas

Sobre o modelo de Ramsey da tributação, considere:

I. demonstra que as alíquotas ótimas são diretamente proporcionais à elasticidade-preço de demanda.

II. traz a preocupação de identificar a estrutura de alíquotas dos impostos sobre bens que gere uma dada receita ao menor custo possível em termos de eficiência.

III. supõe a existência de um único agente, ou que todos os agentes sejam considerados idênticos, retirando do modelo a questão da igualdade.

IV. desenvolve-se a partir da premissa do predomínio de impostos do tipo lump sum (montante fixo) em dada economia hipotética.

Está correto o que se afirma APENAS em

I. demonstra que as alíquotas ótimas são diretamente proporcionais à elasticidade-preço de demanda.

II. traz a preocupação de identificar a estrutura de alíquotas dos impostos sobre bens que gere uma dada receita ao menor custo possível em termos de eficiência.

III. supõe a existência de um único agente, ou que todos os agentes sejam considerados idênticos, retirando do modelo a questão da igualdade.

IV. desenvolve-se a partir da premissa do predomínio de impostos do tipo lump sum (montante fixo) em dada economia hipotética.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Em seus estudos a respeito da eficiência na provisão dos bens públicos, o economista Charles Tiebout

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container