Foram encontradas 35.915 questões.

Em situações em que a demanda agregada é diferente da oferta agregada, a política tributária

Provas

Questão presente nas seguintes provas

No tocante à classificação dos impostos, o Imposto sobre Valor Agregado (IVA), em sua forma mais consagrada de adoção,

caracteriza-se por ser

Provas

Questão presente nas seguintes provas

Considere a seguinte afirmação: Em uma estrutura monopolista, no curto prazo, a imposição de um imposto sobre os lucros irá

acarretar aumento do preço e queda da quantidade produzida pela firma monopolista.

A afirmação é

A afirmação é

Provas

Questão presente nas seguintes provas

A tabela a seguir apresenta os preços e as quantidades da produção anual de um país hipotético, com economia fechada e sem

governo, que produz apenas dois bens distintos (cotonetes e lâmpadas).

O valor do Deflator do PIB dessa economia, expresso em número inteiro, para o ano de 2024, tendo como ano-base o ano de 2022, é

| Ano | Preço do Cotonete |

Quantidade de Cotonetes |

Preço da Lâmpada |

Quantidade de Lâmpadas |

|---|---|---|---|---|

| 2022 | $ 2 | 200 | $ 8 | 50 |

| 2023 | $ 4 | 250 | $ 9 | 60 |

| 2024 | $ 5 | 300 | 100 |

O valor do Deflator do PIB dessa economia, expresso em número inteiro, para o ano de 2024, tendo como ano-base o ano de 2022, é

Provas

Questão presente nas seguintes provas

A economia de um país hipotético, fechado e sem governo, apresenta uma demanda por moeda dada pela equação

M= P(Y-0,4i) e demanda agregada dada por C +I, onde C = 20+0,8Y e I = 30 - 0,3i.

A inclinação da curva IS, com duas casas decimais, tem valor igual a

A inclinação da curva IS, com duas casas decimais, tem valor igual a

Provas

Questão presente nas seguintes provas

A tabela a seguir apresenta informações de uma dada firma que opera em concorrência perfeita, com relação à produção de um

dado bem. No entanto, este registro possui algumas lacunas.

As lacunas numeradas de I a V, são preenchidas, respectivamente, por, em $:

| Preço | Quantidade | Receita Total |

Custo Total |

Lucro | Receita Marginal |

Custo Marginal |

|---|---|---|---|---|---|---|

| – | 0 | $ 0 | $ 3 | III | – | – |

| $ 6 | 1 | $ 5 | V | |||

| 2 | II | $ 8 | ||||

| 3 | $ 12 | IV | ||||

| I | 4 | $ 17 |

As lacunas numeradas de I a V, são preenchidas, respectivamente, por, em $:

Provas

Questão presente nas seguintes provas

Da comparação entre comportamentos das firmas no curto prazo em diferentes estruturas de mercado tem-se que:

Provas

Questão presente nas seguintes provas

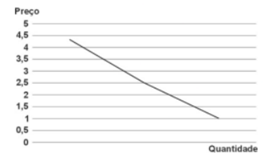

O gráfico a seguir, relacionando quantidades e preços, apresenta uma curva associada a um bem de consumo considerado um

"bem inferior".

Com tudo mais mantido constante, um aumento da renda dos consumidores

Com tudo mais mantido constante, um aumento da renda dos consumidores

Provas

Questão presente nas seguintes provas

A tabela a seguir traz informações sobre as Contas Nacionais de um país hipotético, que segue as mesmas regras vigentes para

o Balanço de Pagamentos do Banco Central do Brasil. As rubricas aparecem em ordem alfabética e esgotam o Balanço de

Pagamentos desse país.

Os valores dos saldos em Transações Correntes e da Conta Financeira são, respectivamente:

| Rubrica | Valor (milhões US$) |

|---|---|

| Aluguel de Equipamentos | ( 7 ) |

| Derivativos | 15 |

| Exportações | 34 |

| Importações | 22 |

| Investimento Direto | 41 |

| Lucros e Dividendos | ( 27 ) |

| Royalties e Licenças | 11 |

| Seguros | 6 |

Os valores dos saldos em Transações Correntes e da Conta Financeira são, respectivamente:

Provas

Questão presente nas seguintes provas

Uma crítica pertinente ao modelo de Ramsey da tributação é que este

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container