Foram encontradas 80 questões.

Fraudes ocorrem, em média, duas vezes por mês em determinado segmento econômico. Assumindo um modelo de Poisson, a

probabilidade de ocorrer pelo menos uma fraude em um mês é

Provas

Questão presente nas seguintes provas

Sabe-se que 12% dos contribuintes de uma determinada base são selecionados em uma malha fiscal. Dentre os selecionados,

65% apresentam inconsistências graves, enquanto esse índice é de apenas 4% entre os contribuintes não selecionados. Ao

escolher aleatoriamente um contribuinte que apresenta inconsistência grave, a probabilidade aproximada de ele ter sido

selecionado na malha fiscal é de

Provas

Questão presente nas seguintes provas

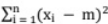

Considere uma amostra x₁,..., xn. Sabendo-se que nessa amostra a moda < mediana < média aritmética, então o valor m que

minimiza  será

será

Provas

Questão presente nas seguintes provas

Após realizar uma regressão linear pelo método dos Mínimos Quadrados Ordinários (MQO), um analista examinou o gráfico de

Resíduos (eixo Y) versus Valores Ajustados (eixo X). Ele notou que a dispersão dos pontos forma um padrão de 'funil' (ou cone),

onde a variabilidade dos resíduos aumenta significativamente à medida que os valores ajustados crescem. Esse formato é

indicativo de

Provas

Questão presente nas seguintes provas

Um fiscal de tributos considera um teste de hipóteses estatístico para avaliar uma política pública, em que a Hipótese Nula (HO)

assume que a política não teve efeito na taxa de inadimplência. Um Erro Tipo I é

Provas

Questão presente nas seguintes provas

No desenvolvimento dos trabalhos, o auditor utiliza diferentes técnicas para obtenção de evidências suficientes e apropriadas,

cada uma com finalidade específica e nível de confiabilidade distinto. A correta aplicação dessas técnicas contribui para a

formação de uma opinião bem fundamentada.

Relacione as técnicas de auditoria da Coluna I às suas definições na Coluna II.

Coluna I - Técnicas:

1. Exame e contagem física

2. Confirmação

3. Conferência de cálculos

4. Inspeção de documentos

5. Averiguação

6. Correlação

Coluna II - Definições

( ) Obtenção de declaração escrita de terceiros independentes acerca de saldos ou operações.

( ) Verificação aritmética da exatidão de somas, multiplicações e outros cálculos contábeis.

( ) Verificação in loco da existência física de bens, numerário ou estoques.

( ) Análise da coerência entre contas e registros relacionados pelo método das partidas dobradas.

() Formulação de perguntas a funcionários ou administradores para esclarecer dúvidas sobre operações.

( ) Exame da legitimidade e autenticidade de documentos que suportam as transações.

A sequência correta, de cima para baixo, está expressa em:

Relacione as técnicas de auditoria da Coluna I às suas definições na Coluna II.

Coluna I - Técnicas:

1. Exame e contagem física

2. Confirmação

3. Conferência de cálculos

4. Inspeção de documentos

5. Averiguação

6. Correlação

Coluna II - Definições

( ) Obtenção de declaração escrita de terceiros independentes acerca de saldos ou operações.

( ) Verificação aritmética da exatidão de somas, multiplicações e outros cálculos contábeis.

( ) Verificação in loco da existência física de bens, numerário ou estoques.

( ) Análise da coerência entre contas e registros relacionados pelo método das partidas dobradas.

() Formulação de perguntas a funcionários ou administradores para esclarecer dúvidas sobre operações.

( ) Exame da legitimidade e autenticidade de documentos que suportam as transações.

A sequência correta, de cima para baixo, está expressa em:

Provas

Questão presente nas seguintes provas

No âmbito de procedimento de fiscalização estadual do ICMS, um Auditor Fiscal do Estado do Mato Grosso foi designado para

examinar a regularidade fiscal de uma indústria de médio porte. O trabalho de auditoria envolveu:

- a aquisição de uma máquina industrial destinada ao ativo imobilizado;

- a compra de insumos utilizados na industrialização;

- a venda de produtos industrializados a clientes contribuintes;

- a verificação do inventário físico de mercadorias ao final do exercício.

Durante a auditoria, o fiscal confrontou as informações constantes nas NF-e com os registros escriturados na EFD-ICMS/IPI, considerando que a EFD substitui, em meio digital, os livros fiscais tradicionais, incluindo Registro de Entradas, Registro de Saídas, Registro de Inventário, Registro de Apuração do ICMS e o CIAP.

À luz das regras de escrituração fiscal digital e da sistemática prevista no RICMS/MT do ICMS,

- a aquisição de uma máquina industrial destinada ao ativo imobilizado;

- a compra de insumos utilizados na industrialização;

- a venda de produtos industrializados a clientes contribuintes;

- a verificação do inventário físico de mercadorias ao final do exercício.

Durante a auditoria, o fiscal confrontou as informações constantes nas NF-e com os registros escriturados na EFD-ICMS/IPI, considerando que a EFD substitui, em meio digital, os livros fiscais tradicionais, incluindo Registro de Entradas, Registro de Saídas, Registro de Inventário, Registro de Apuração do ICMS e o CIAP.

À luz das regras de escrituração fiscal digital e da sistemática prevista no RICMS/MT do ICMS,

Provas

Questão presente nas seguintes provas

No curso de procedimento de auditoria fiscal em empresa comercial contribuinte do ICMS, o Auditor Fiscal do Estado do Mato

Grosso analisou as aquisições de mercadorias registradas na EFD-ICMS/IPI e confrontou essas informações com as NF-e

constantes no Portal Nacional da NF-e.

Verificou-se que determinadas mercadorias haviam sido recebidas fisicamente pela empresa e registradas no estoque, mas algumas NF-e correspondentes apresentavam inconsistências formais, enquanto outras não possuíam registro de autorização de uso na base da SEFAZ.

Sobre a Nota Fiscal Eletrônica, o Ajuste SINIEF 07/05 dispõe:

Verificou-se que determinadas mercadorias haviam sido recebidas fisicamente pela empresa e registradas no estoque, mas algumas NF-e correspondentes apresentavam inconsistências formais, enquanto outras não possuíam registro de autorização de uso na base da SEFAZ.

Sobre a Nota Fiscal Eletrônica, o Ajuste SINIEF 07/05 dispõe:

Provas

Questão presente nas seguintes provas

No curso de auditoria fiscal, o Auditor Fiscal do Estado do Mato Grosso analisou o estoque de determinada indústria no período

de 2025, levando em consideração os estoques inicial e final, e verificou que o inventário físico de dezembro apresentava saldo

significativamente inferior ao estoque escriturado na EFD. A diferença correspondia a mil unidades físicas a menor no estoque físico, equivalente ao valor de R$ 220.000,00 em mercadorias.

A empresa informou que as mercadorias teriam sido "perdidas por avarias e vencimentos", mas não apresentou laudos, registros de baixa ou notas fiscais de saída correspondentes.

Considerando a lógica de auditoria fiscal e os mecanismos de presunção legal previstos no RICMS/MT, é certo que

A empresa informou que as mercadorias teriam sido "perdidas por avarias e vencimentos", mas não apresentou laudos, registros de baixa ou notas fiscais de saída correspondentes.

Considerando a lógica de auditoria fiscal e os mecanismos de presunção legal previstos no RICMS/MT, é certo que

Provas

Questão presente nas seguintes provas

No planejamento de seus procedimentos, o auditor independente decidiu utilizar amostragem de auditoria para testar saldos de

contas areceber de uma empresa comercial. Para tanto, considerou aspectos como risco de amostragem, distorção tolerável e

amostragem estatística, em linha com a NBC TA 530.

Com base na NBC TA 530, considere:

I. A amostragem de auditoria consiste na aplicação de procedimentos em menos de 100% dos itens da população relevante, de forma que todas as unidades de amostragem tenham a mesma chance de serem selecionadas, permitindo ao auditor formar conclusão sobre a população.

II. O aumento da distorção ("erro") tolerável definido pelo auditor tende a aumentar o tamanho da amostra, pois o auditor necessita de maior segurança para concluir sobre a população.

III. O risco de amostragem corresponde à possibilidade de a conclusão do auditor, com base na amostra, ser diferente da conclusão que seria alcançada se toda a população fosse examinada.

IV. Na amostragem estatística, é indispensável a seleção aleatória dos itens e o uso da teoria das probabilidades para avaliar os resultados da amostra.

Está correto o que se afirma APENAS em

Com base na NBC TA 530, considere:

I. A amostragem de auditoria consiste na aplicação de procedimentos em menos de 100% dos itens da população relevante, de forma que todas as unidades de amostragem tenham a mesma chance de serem selecionadas, permitindo ao auditor formar conclusão sobre a população.

II. O aumento da distorção ("erro") tolerável definido pelo auditor tende a aumentar o tamanho da amostra, pois o auditor necessita de maior segurança para concluir sobre a população.

III. O risco de amostragem corresponde à possibilidade de a conclusão do auditor, com base na amostra, ser diferente da conclusão que seria alcançada se toda a população fosse examinada.

IV. Na amostragem estatística, é indispensável a seleção aleatória dos itens e o uso da teoria das probabilidades para avaliar os resultados da amostra.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container