Foram encontradas 40 questões.

Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos

lançamentos neles efetuados, de acordo com o Código Tributário Nacional, devem ser conservados:

Provas

Questão presente nas seguintes provas

No que se refere à obrigação tributária principal e à obrigação tributária acessória,

indique a afirmativa INCORRETA.

Provas

Questão presente nas seguintes provas

Analise as afirmativas a seguir a respeito dos conceitos estabelecidos no código

tributário nacional:

I. As taxas têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. II. Imposto é o tributo cuja obrigação tem por fato gerador uma situação específica, dependente de atividade estatal vinculada diretamente ao contribuinte. III. Tributo é toda prestação pecuniária compulsória que não constitua sanção de ato ilícito, instituída em lei, decreto ou instrução normativa e cobrada mediante atividade administrativa vinculada.

Quais estão corretas?

I. As taxas têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. II. Imposto é o tributo cuja obrigação tem por fato gerador uma situação específica, dependente de atividade estatal vinculada diretamente ao contribuinte. III. Tributo é toda prestação pecuniária compulsória que não constitua sanção de ato ilícito, instituída em lei, decreto ou instrução normativa e cobrada mediante atividade administrativa vinculada.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

O mais desejável modo de extinção do crédito tributário é o pagamento, a respeito

do qual, nos termos do código tributário nacional, está correto afirmar que:

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalReceita Pública (arts. 11 ao 14)Renúncia de Receita

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)

- Receita Pública

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual

decorra renúncia de receita está disciplinada pela Lei de Responsabilidade Fiscal (LRF – Lei

Complementar nº 101/2000). A LRF relaciona os benefícios tributários que se caracterizam como

Renúncia de Receita. Entre eles NÃO consta:

Provas

Questão presente nas seguintes provas

De acordo com a Lei nº 4.320/1964, Art. 57, que define os ingressos que devem ser

classificados como receita orçamentária. Nesse sentido, analise as assertivas abaixo e assinale V, se

verdadeiras, ou F, se falsas.

( ) Caução recebida em dinheiro é um exemplo de receita orçamentária. ( ) Doação em dinheiro recebida pelo Município é uma receita orçamentária. ( ) Classifica-se como receita orçamentária o empréstimo por antecipação da receita. ( ) Classificam-se como receitas orçamentárias as operações de crédito de longo prazo. ( ) Somente as receitas previstas no orçamento são classificadas como orçamentárias.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Caução recebida em dinheiro é um exemplo de receita orçamentária. ( ) Doação em dinheiro recebida pelo Município é uma receita orçamentária. ( ) Classifica-se como receita orçamentária o empréstimo por antecipação da receita. ( ) Classificam-se como receitas orçamentárias as operações de crédito de longo prazo. ( ) Somente as receitas previstas no orçamento são classificadas como orçamentárias.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Relacione a Coluna 1 à Coluna 2, associando as denominações às respectivas

definições referentes à avaliação e mensuração de ativos e passivos do setor público, em consonância

com as normas contábeis aplicadas ao setor público.

Coluna 1 1. Reavaliação. 2. Valor bruto contábil. 3. Valor de aquisição. 4. Valor justo (fair value). 5. Valor recuperável.

Coluna 2 ( ) Adoção do valor de mercado ou de consenso entre as partes para bens do ativo. ( ) É o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso. ( ) Soma do preço de compra de um bem com os gastos suportados, direta ou indiretamente, para colocá-lo em condição de uso. ( ) Valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada. ( ) Valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Reavaliação. 2. Valor bruto contábil. 3. Valor de aquisição. 4. Valor justo (fair value). 5. Valor recuperável.

Coluna 2 ( ) Adoção do valor de mercado ou de consenso entre as partes para bens do ativo. ( ) É o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso. ( ) Soma do preço de compra de um bem com os gastos suportados, direta ou indiretamente, para colocá-lo em condição de uso. ( ) Valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada. ( ) Valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

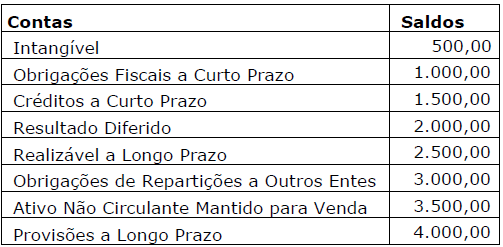

Analise a tabela a seguir, onde constam saldos de contas patrimoniais descritas

conforme as normas da nova contabilidade aplicada ao setor público.

De acordo com os saldos constantes na tabela, obedecendo ao à estrutura legal do Balanço Patrimonial aplicável ao setor público, os saldos do Ativo Circulante, do Ativo Não Circulante, do Passivo Circulante e do Passivo Não Circulante são, respectivamente, os seguintes:

De acordo com os saldos constantes na tabela, obedecendo ao à estrutura legal do Balanço Patrimonial aplicável ao setor público, os saldos do Ativo Circulante, do Ativo Não Circulante, do Passivo Circulante e do Passivo Não Circulante são, respectivamente, os seguintes:

Provas

Questão presente nas seguintes provas

- Organização do EstadoAdministração PúblicaDisposições Gerais (Art. 37)Princípios da Administração Pública

Os princípios que regem a Administração Pública podem ser implícitos ou explícitos,

estes últimos contidos expressamente na Constituição Federal (Art. 37). Entre os implícitos, podemos

citar os três seguintes exemplos:

Provas

Questão presente nas seguintes provas

- Organização do EstadoAdministração PúblicaServidores Públicos

- Ordem SocialSeguridade SocialPrevidência social

De acordo com a Constituição Federal (Emenda Constitucional nº 103/2019), a União,

os Estados, o Distrito Federal e os Municípios instituirão contribuições para custeio de regime próprio

de previdência social. A respeito das referidas contribuições, analise as assertivas a seguir:

I. Poderão ter alíquotas progressivas de acordo com o valor da base de contribuição ou dos proventos de aposentadoria e de pensões. II. Serão cobradas dos servidores ativos, dos aposentados e dos pensionistas. III. Somente poderão ser instituídas por meio de lei.

Quais estão corretas?

I. Poderão ter alíquotas progressivas de acordo com o valor da base de contribuição ou dos proventos de aposentadoria e de pensões. II. Serão cobradas dos servidores ativos, dos aposentados e dos pensionistas. III. Somente poderão ser instituídas por meio de lei.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container