Foram encontradas 1.641 questões.

Em projetos apoiados pela Spcine, os rendimentos obtidos pela aplicação dos recursos

Provas

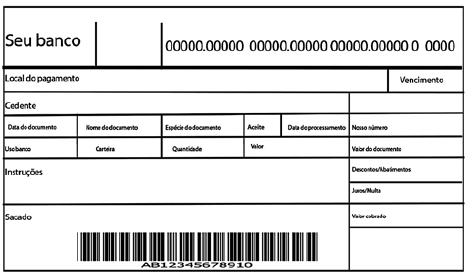

Considere o modelo de documento da figura a seguir.

Para efeitos de prestação de contas de projetos da ANCINE, esse modelo pode ser considerado, por si só, documento fiscal comprobatório de despesa?

Provas

Segundo o regulamento do Imposto de Renda Retido na Fonte, constituem rendimento isento e não tributável os seguintes rendimentos originários do trabalho e assemelhados, exceto:

Provas

A Lei Complementar nº 116/2003, que dispõe sobre o Imposto sobre Serviços de Qualquer Natureza (ISSQN), em regra geral, considera que o imposto é devido no local do estabelecimento do prestador. Considera-se estabelecimento do prestador, o local:

Provas

Com relação a Instrução Normativa da Receita Federal do Brasil nº 1.234/2012, que dispõe sobre a retenção de tributos federais nos pagamentos efetuados pelos órgãos da administração pública federal, pelo fornecimento de bens ou serviços, julgue os itens a seguir como verdadeiro (V) ou falso (F) e assinale a alternativa correta:

I. Uma sociedade de economia mista fica obrigada a efetuar as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep sobre os pagamentos efetuados às pessoas jurídicas, dispensando as demais retenções previstas na legislação de IR.

II. As retenções serão efetuadas sobre qualquer forma de pagamento, com exceção dos pagamentos antecipados.

III. As pessoas jurídicas amparadas por isenção, não incidência ou alíquota zero devem informar essa condição no documento fiscal, inclusive o enquadramento legal, sob pena de, se não o fizerem, sujeitarem-se à retenção do IR e das contribuições sobre o valor total do documento fiscal, no percentual total correspondente à natureza do bem ou serviço.

IV. Não serão retidos os valores correspondentes ao IR e às contribuições, nos pagamentos efetuados a título de prestações relativas à aquisição de bem financiado por instituição financeira.

Provas

Disciplina: Legislação Tributária Federal

Banca: IPEFAE

Orgão: Pref. Campos do Jordão-SP

- LC 123/2006: Simples NacionalDa Definição de Microempresa e de Empresa de Pequeno Porte (arts. 3º ao 3º-B)

Microempresa compreende a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário, devidamente, registrados nos órgãos competentes, que aufira em cada ano-calendário, a receita bruta igual ou inferior a:

Provas

Disciplina: Legislação Tributária Federal

Banca: IDIB

Orgão: Pref. Araguaína-TO

A Lei Complementar nº 123/2006, além de outras funções, institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Acerca de referida legislação e suas alterações, assinale a alternativa verdadeira.

Provas

Disciplina: Legislação Tributária Federal

Banca: IDIB

Orgão: Pref. Araguaína-TO

Analise as afirmativas a seguir considerando os preceitos da Lei Complementar federal nº 116/2003:

I. O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes em lista anexa à Lei Complementar federal nº 116/2003, as quais devem constituir-se como atividade preponderante do prestador.

II. O Imposto Sobre Serviços de Qualquer Natureza incide sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

III. O Imposto Sobre Serviços de Qualquer Natureza não incide sobre as exportações de serviços para o exterior do País.

IV. O serviço considera-se prestado, e o imposto, devido, no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador.

É correto o que se afirma

Provas

Disciplina: Legislação Tributária Federal

Banca: CONTEMAX

Orgão: Pref. Mataraca-PB

De acordo com Lei nº 9430 de 27 de Dezembro de 1996 é incorreto afirmar:

Provas

Disciplina: Legislação Tributária Federal

Banca: Legalle

Orgão: Pref. Esperança Sul-RS

Conforme o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, o Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, de quantos dos seguintes impostos e contribuições? I. Imposto sobre a Renda da Pessoa Jurídica - IRPJ; II. Imposto sobre Produtos Industrializados - IPI, observado o disposto em lei; III. Contribuição Social sobre o Lucro Líquido - CSLL; IV. Imposto sobre Serviços de Qualquer Natureza - ISS; V. Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto em lei.

Provas

Caderno Container