Foram encontradas 19.937 questões.

I. Avaliação do cumprimento das metas relativas ao ano anterior.

II. Metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para o seguinte.

III. Evolução do patrimônio líquido, nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos.

IV. Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos dois exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional.

Quais estão corretas?

Provas

I. Serão aprovadas no limite de 3% (três por cento) da receita corrente líquida do exercício anterior ao do encaminhamento do projeto, observado que a metade desse percentual será destinada a ações e serviços públicos de saúde.

II. Do limite de 3% (três por cento), constitucionalmente previsto, 2,05% (dois inteiros e cinco centésimos por cento) caberão às emendas de deputados e 0,95% (noventa e cinco centésimos por cento) às de senadores.

III. As emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual poderão alocar recursos a estados, ao distrito federal e a municípios por meio de transferência especial ou transferência com finalidade definida.

IV. Na transferência especial decorrente de emendas impositivas, os recursos serão repassados diretamente ao ente federado beneficiado, independentemente de celebração de convênio ou de instrumento congênere.

Provas

Provas

Provas

De acordo com a Lei Complementar nº 101/2000, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei que fixe para o ente a obrigação legal de sua execução por um período superior a

Provas

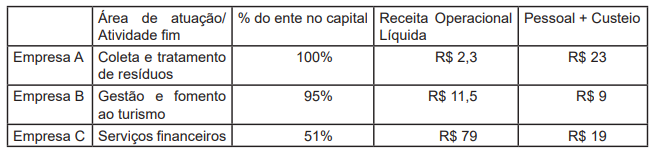

Um determinado ente público mantinha o controle das empresas discriminadas no Quadro a seguir.

Adicionalmente, sabe-se que:

• O valor da receita operacional líquida de cada empresa foi exclusivamente auferido pelo exercício de sua atividade fim junto a terceiros e não contempla repasses do ente controlador.

• Os valores da receita operacional líquida e das despesas de pessoal + custeio estão expressos em milhões de reais, referem-se ao último exercício financeiro encerrado e não apresentaram alterações significativas em relação aos exercícios anteriores.

• O capital social das três empresas é composto apenas por ações com direito a voto.

• O percentual de participação do ente no capital de todas as empresas não foi alterado desde a criação das mesmas.

A partir de tais informações hipotéticas, no contexto do planejamento e do orçamento governamental e à luz do conceito de empresa estatal dependente, disposto na LRF, verifica-se que

Provas

Provas

I. Criação de novos cargos. II. Alteração de estrutura de carreira, ainda que não implique aumento de despesa. III. Provimento de cargo público, admissão ou contratação de pessoal a qualquer título e sem ressalvas. IV. Contratação de hora extra, sem exceções.

Quais estão corretas?

Provas

Provas

Provas

Caderno Container