Foram encontradas 38.594 questões.

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em despesa orçamentária efetiva e despesa orçamentária não efetiva. A despesa não efetiva normalmente se enquadra como despesa de capital.

Quanto às despesas de capital, há as transferências de capital, que causam

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

De acordo com a Norma Brasileira de Contabilidade (NBC) TSP 11, qual dos itens a seguir deverá ser divulgado, na demonstração de resultado do exercício, como uma das alocações do resultado do período?

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Analise os eventos a seguir, relativos ao último exercício financeiro de uma entidade pública:

• Aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa no valor de R$ 756.000,00.

• Ingresso de depósitos de terceiros referentes à caução: R$ 54.000,00.

• Recebimento de doação (equipamentos) para uso nas atividades cotidianas: R$ 216.000,00.

• Operação de crédito realizada, após aprovação do legislativo, para pagamento em 120 meses, no valor de R$ 432.000,00.

• Compra de motoniveladora, com recebimento imediato do bem, com pagamento à vista de 40% e o restante inscrito em restos a pagar, no valor de R$ 378.000,00.

• Pagamento de folha de pessoal civil e encargos: R$ 108.000,00.

Considerando exclusivamente as informações apresentadas e a estrutura da demonstração dos fluxos de caixa, é correto afirmar que, no período, houve uma geração líquida de caixa e equivalentes de caixa igual a R$

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Analise as informações a seguir, que se referem a de terminada empresa e são relativas ao último exercício financeiro:

• Receitas de vendas: R$ 2.916.000,00.

• Receitas de dividendos: R$ 162.000,00.

• Custo das mercadorias vendidas: R$ 1.350.000,00.

• Outros materiais adquiridos de terceiros: R$ 108.000,00.

• Serviços adquiridos de terceiros: R$ 378.000,00.

• Despesas financeiras: R$ 135.000,00.

• Despesas de depreciação: R$ 216.000,00.

• Despesas de folha de pagamento e encargos trabalhistas: R$ 324.000,00.

Considerando exclusivamente as informações apresentadas, é correto afirmar que o valor adicionado a distribuir da empresa no período corresponde a R$

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

Observe as seguintes informações de determinada empresa, que possui um torno mecânico capaz de gerar receitas pelos próximos 3 (três) anos, de acordo com o seguinte fluxo de caixa:

• Ano 1: receitas de R$ 550.000,00.

• Ano 2: receitas de R$ 605.000,00.

• Ano 3: receitas de R$ 665.500,00.

Considerando que a receita anual ocorra ao final de cada ano e que o custo de capital seja de 10% a.a., qual será o valor em uso do torno mecânico, em reais (R$)?

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

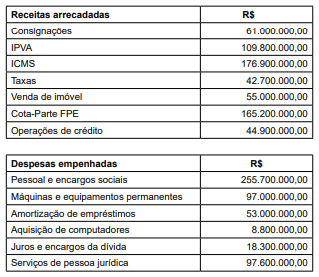

Para responder às questões 27 e 28, considere as informações a seguir, retiradas do balanço orçamentário de uma entidade pública, relativas ao exercício anterior:

Considerando exclusivamente as informações apresentadas e somente as receitas e as despesas correntes, é correto afirmar que o resultado da execução orçamentária corresponde a um

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Câm. Nova Odessa-SP

Para responder às questões 27 e 28, considere as informações a seguir, retiradas do balanço orçamentário de uma entidade pública, relativas ao exercício anterior:

Considerando exclusivamente as informações apresentadas, é correto afirmar que o valor das despesas de capital corresponde a R$

Provas

A avaliação e o reconhecimento dos bens públicos devem seguir as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP). Sobre a depreciação de bens do ativo imobilizado no setor público, é correto afirmar que são métodos aceitáveis pela norma:

Provas

A Lei n. 4.320/1964 exige que os entes públicos elaborem demonstrações contábeis ao final de cada exercício financeiro. São demonstrações contábeis obrigatórias, estabelecidas pela referida Lei, para os entes públicos:

Provas

Os restos a pagar são despesas orçamentárias empenhadas mas não pagas até o encerramento do exercício financeiro. Quanto à sua classificação, é correto afirmar:

Provas

Caderno Container