Foram encontradas 120 questões.

Considerando que, nessa situação hipotética, Y1 e Y2 sejam variáveis aleatórias independentes, seguindo uma mesma distribuição Y, cuja função de probabilidade é P(Y = y) = 0,1 × 0,9y , para y = 0, 1, 2, ..., julgue o seguinte item.

A variância de Y é inferior a 87.

Provas

Uma amostra aleatória simples Y1, Y2, ..., Yn, retirada de uma população Bernoulli, é tal que

para y = 0 ou 1, 0 < θ < 1 e k = 1, 2, ..., n. O objetivo é efetuar inferências acerca do parâmetro θ mediante aplicação de métodos computacionais.

Considerando que para r ≥ 0,  represente a estimativa de θ obtida na r-ésima iteração de um algoritmo de estimação, julgue o seguinte item.

represente a estimativa de θ obtida na r-ésima iteração de um algoritmo de estimação, julgue o seguinte item.

O método HPD (high probability density) é um algoritmo que proporciona um intervalo de confiança clássico (frequentista) para o parâmetro θ.

Provas

Uma amostra aleatória simples Y1, Y2, ..., Yn, retirada de uma população Bernoulli, é tal que

para y = 0 ou 1, 0 < θ < 1 e k = 1, 2, ..., n. O objetivo é efetuar inferências acerca do parâmetro θ mediante aplicação de métodos computacionais.

Considerando que para r ≥ 0, represente a estimativa de θ

obtida na r-ésima iteração de um algoritmo de estimação, julgue o seguinte item.

O método de Monte Carlo via cadeia de Markov (MCMC)

pertence à classe de algoritmos de estimação não sequencial,

em que  forma um conjunto de valores mutuamente

independentes. Excluindo-se o valor inicial

forma um conjunto de valores mutuamente

independentes. Excluindo-se o valor inicial  , uma

estimativa do parâmetro θ é dada por

, uma

estimativa do parâmetro θ é dada por  , na

qual q representa um valor suficientemente grande.

, na

qual q representa um valor suficientemente grande.

Provas

- Distribuições de ProbabilidadeDistribuições ContínuasNormal

- Distribuições de ProbabilidadeDistribuições ContínuasStudent

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Nessa situação, se for possível usar o teste t de Student, então esse teste teria 9 graus de liberdade.

Provas

Um estudo acerca do tempo (x, em anos) de guarda de

autos findos em determinada seção judiciária considerou uma

amostragem aleatória estratificada. A população consiste de uma

listagem de autos findos, que foi segmentada em quatro estratos,

segundo a classe de cada processo (as classes foram estabelecidas

por resolução de autoridade judiciária). A tabela a seguir mostra os

tamanhos populacionais (N) e amostrais (n), a média amostral

e a variância amostral dos tempos (s2

) correspondentes a cada

estrato.

e a variância amostral dos tempos (s2

) correspondentes a cada

estrato.

Considerando que o objetivo do estudo seja estimar o tempo médio populacional (em anos) de guarda dos autos findos, julgue o item a seguir.

erro padrão referente à estimação do tempo médio x no estrato D foi menor ou igual a 0,1.

Provas

Acerca do acesso à informação e da licitação administrativa, julgue o item que se segue.

A Lei de Acesso à Informação obriga que toda a administração pública direta e indireta e também os órgãos do Poder Judiciário promovam, independentemente de requerimento, a divulgação, em local de fácil acesso no âmbito de suas competências, de informações de interesse coletivo ou geral por eles produzidas.

Provas

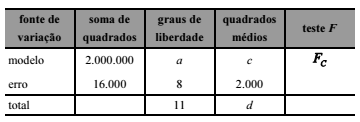

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

Dado o valor crítico da estatística t de Student para 8 graus de liberdade a 5% de significância, t8;5% = 2,3, rejeita-se a hipótese de que cada um dos coeficientes da regressão seja nulo.

Provas

Considerando um modelo de regressão linear com erros heteroscedásticos, julgue o item seguinte.

Para um modelo de regressão linear na forma Y = α + βX + e, em que Y representa a variável resposta, X é a variável regressora, e e denota o erro aleatório, o teste de Goldfeld–Quandt consiste em fazer duas regressões: uma com os maiores valores de X e outra com os menores valores de X, e verificar se as variâncias são distintas.

Provas

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

O teste de Durbin–Watson é um teste que permite identificar a autocorrelação serial de primeira ordem.

Provas

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

A autocorrelação dos erros, desde que não seja unitária em termos absolutos, insere um viés nas estimativas da variável dependente.

Provas

Caderno Container