Foram encontradas 120 questões.

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

Fixando-se determinado ponto (X1 , X2), a ocorrência do evento representado por D faz que a estimativa de Y diminua em mais de 80 unidades.

Provas

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

Na presença de autocorrelação de erros, o estimador mais eficiente da regressão por mínimos quadrados ordinários continua sendo BLUE (best linear unbiased estimator), ou seja, melhor estimador linear não viesado.

Provas

Em um modelo de regressão linear simples na forma

yi

= a + bxi

+ εi

, em que a e b são constantes reais não nulas, yi representa a resposta da i-ésima observação a um estímulo xi e εi

é

o erro aleatório correspondente, para i = 1, ... , n, considere que

, em que

, em que  , e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

, e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

A respeito dessa situação hipotética, julgue o item que se segue.

A heteroscedasticidade é um problema que surge quando o valor esperado dos erros não é zero.

Provas

Em um modelo de regressão linear simples na forma

yi

= a + bxi

+ εi

, em que a e b são constantes reais não nulas, yi representa a resposta da i-ésima observação a um estímulo xi e εi

é

o erro aleatório correspondente, para i = 1, ... , n, considere que

, em que , e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

A respeito dessa situação hipotética, julgue o item que se segue.

Se representar o estimador de mínimos quadrados ordinários

do coeficiente b, então

representar o estimador de mínimos quadrados ordinários

do coeficiente b, então

Provas

Considerando que  seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e

seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e  sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

Em um modelo linear  , a hipótese de

homoscedastiscidade significa que a variância dos erros deve

ser constante, e o valor esperado dos erros deve ser zero.

, a hipótese de

homoscedastiscidade significa que a variância dos erros deve

ser constante, e o valor esperado dos erros deve ser zero.

Provas

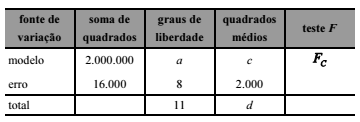

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

A soma dos quadrados totais é igual a 2.016.000.

Provas

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

O coeficiente de determinação ajustado dessa regressão, , é

maior que o coeficiente de determinação R2

.

, é

maior que o coeficiente de determinação R2

.

Provas

Considerando que seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

Em um modelo linear  , com coeficientes obtidos

pelo método dos mínimos quadrados ordinários, sendo

, com coeficientes obtidos

pelo método dos mínimos quadrados ordinários, sendo  ,

a média dos valores estimados de Y é igual à média dos valores

de X multiplicados por

,

a média dos valores estimados de Y é igual à média dos valores

de X multiplicados por

Provas

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

Como regra geral, a presença de autocorrelação dos erros é um problema que não pode ser corrigido, de modo que a modelagem por regressão deve ser abandonada quando detectado esse problema.

Provas

Considerando que seja uma variável resposta ajustada por um

modelo de regressão em função de uma variável explicativa X, que

x1, ... ,xn representem as réplicas de X e que â e sejam as

estimativas dos parâmetros do modelo, julgue o item a seguir.

No método de mínimos quadrados, a condição de estimativas não viesadas significa que os erros terão variância positiva.

Provas

Caderno Container