Foram encontradas 100 questões.

Considere a seguinte situação hipotética:

A companhia Gaturamo presta serviço de recauchutagem de pneus e tem a seguinte política comercial previamente acordada com seus clientes: se conseguir recauchutar perfeitamente o pneu, cobra R$ 200 por unidade. Se não conseguir, cobra R$ 50 por unidade de pneu defeituoso, pela tentativa de realizar o serviço. A companhia utiliza um equipamento próprio para realizar a recauchutagem, em que o custo unitário por pneu é de R$ 100. Ao serem recebidos, todos os pneus são inicialmente colocados nesse equipamento e 80% deles são perfeitamente recauchutados na primeira tentativa. Os pneus defeituosos retornam para o equipamento para uma segunda tentativa de torná-los perfeitamente recauchutados, com um custo unitário adicional de R$ 30 por pneu. Na segunda tentativa, 50% dos pneus são de fato perfeitamente recauchutados.

O lucro bruto esperado por pneu pela companhia Gaturamo é de:

Provas

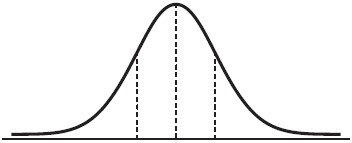

A figura abaixo apresenta a curva da distribuição normal, que é uma importante função de densidade de probabilidade.

A respeito dos conhecimentos sobre a curva da distribuição normal:

1. A mediana e a moda da distribuição normal são iguais e estão no ponto B.

2. A área sob a curva da distribuição normal é igual a 1.

3. Quanto menor a variância, mais dispersa (achatada) é a curva da distribuição normal.

4. A média da distribuição normal pode estar nos pontos A, B ou C, dependendo do valor do desvio-padrão.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

Assinale a alternativa correta quanto à regência verbal.

Provas

Sobre a sintaxe de concordância verbal, assinale a alternativa correta.

Provas

Veja a charge.

Analise as afirmativas abaixo em relação à charge.

1.Um jogo de palavras confere humor à charge.

2.A frase “só neguei” é um parônimo da palavra “soneguei”.

3.Todas as falas apresentam verbos no pretérito perfeito do indicativo.

4.O verbo que provoca o humor, na primeira fala, está conjugado na última fala.

5.O personagem que faz a segunda fala usa a terceira pessoa do singular para dirigir-se ao seu interlocutor.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

O problema da sonegação fiscal é tão antigo quanto os impostos em si. Embora seja comum afirmar que as únicas coisas certas na vida sejam a morte e os impostos, não há dúvida que quase sempre há uma forma de evitar estes últimos, ou pelo menos parte deles.

Como os indivíduos, em geral, não gostam de pagar impostos, farão tudo o que puderem para reduzi-los.

(…)

O uso moderno de ferramentas econômicas para a análise da obediência tributária pode ser creditado a Allingham e Sandmo (1972) que estenderam o trabalho de Becker (1968) sobre imposição legal à análise da sonegação fiscal, usando a moderna teoria do risco desenvolvida por Von Neumann e Morgenstern. Desde então, a literatura sobre a análise econômica da sonegação cresceu de forma vertiginosa e, muito provavelmente, nenhum aspecto da obediência à lei tributária escapou ao menos a um exame preliminar.

Sem questionar a relevância de motivações éticas e sociológicas, a análise econômica da obediência tributária focou-se principalmente em como a sonegação pode ser dissuadida pela detecção e pela aplicação de sanções. Trata-se da chamada análise das políticas tributárias de imposição. A tese adotada é a de que o comportamento do contribuinte pode ser visto como o resultado de um cálculo racional, de uma avaliação cuidadosa dos custos e dos benefícios da sonegação. Como mesmo nos sistemas mais simples de imposição tributária os incentivos para cumprimento fiel das obrigações tributárias não são óbvios, esta perspectiva econômica oferece preciosas conclusões que podem ser usadas para derivar medidas apropriadas de políticas públicas.

Por outro lado, dada a complexidade do ambiente econômico em que o contribuinte geralmente toma as decisões acerca da sonegação, constata-se que nenhuma receita simples de política tributária pode ser implementada; não obstante o panorama geral da obediência tributária seja muito mais claro agora do que algumas poucas décadas atrás. Ao menos a literatura mostrou que a sonegação é um problema sério, demasiadamente complexo para ser resolvido, tão somente, por meio de ajustes simples na política tributária,

e que o conjunto de instrumentos de controle é bastante vasto.

(Marcelo Lettieri Siqueira e Francisco S. Ramos. Fragmento adaptado

de artigo acessado em: www.scielo.br)

Assinale a alternativa cuja afirmação entre parênteses, sobre modo e tempo verbal, está correta de acordo com a frase que a antecede.

Provas

O problema da sonegação fiscal é tão antigo quanto os impostos em si. Embora seja comum afirmar que as únicas coisas certas na vida sejam a morte e os impostos, não há dúvida que quase sempre há uma forma de evitar estes últimos, ou pelo menos parte deles.

Como os indivíduos, em geral, não gostam de pagar impostos, farão tudo o que puderem para reduzi-los.

(…)

O uso moderno de ferramentas econômicas para a análise da obediência tributária pode ser creditado a Allingham e Sandmo (1972) que estenderam o trabalho de Becker (1968) sobre imposição legal à análise da sonegação fiscal, usando a moderna teoria do risco desenvolvida por Von Neumann e Morgenstern. Desde então, a literatura sobre a análise econômica da sonegação cresceu de forma vertiginosa e, muito provavelmente, nenhum aspecto da obediência à lei tributária escapou ao menos a um exame preliminar.

Sem questionar a relevância de motivações éticas e sociológicas, a análise econômica da obediência tributária focou-se principalmente em como a sonegação pode ser dissuadida pela detecção e pela aplicação de sanções. Trata-se da chamada análise das políticas tributárias de imposição. A tese adotada é a de que o comportamento do contribuinte pode ser visto como o resultado de um cálculo racional, de uma avaliação cuidadosa dos custos e dos benefícios da sonegação. Como mesmo nos sistemas mais simples de imposição tributária os incentivos para cumprimento fiel das obrigações tributárias não são óbvios, esta perspectiva econômica oferece preciosas conclusões que podem ser usadas para derivar medidas apropriadas de políticas públicas.

Por outro lado, dada a complexidade do ambiente econômico em que o contribuinte geralmente toma as decisões acerca da sonegação, constata-se que nenhuma receita simples de política tributária pode ser implementada; não obstante o panorama geral da obediência tributária seja muito mais claro agora do que algumas poucas décadas atrás. Ao menos a literatura mostrou que a sonegação é um problema sério, demasiadamente complexo para ser resolvido, tão somente, por meio de ajustes simples na política tributária,

e que o conjunto de instrumentos de controle é bastante vasto.

(Marcelo Lettieri Siqueira e Francisco S. Ramos. Fragmento adaptado

de artigo acessado em: www.scielo.br)

Analise as afirmativas abaixo feitas com base no texto.

1. No primeiro parágrafo há três palavras obrigatoriamente acentuadas graficamente pela mesma regra de acentuação gráfica.

2. No segundo parágrafo, a expressão “muito provavelmente” está separada por vírgulas por se tratar de um adjunto adverbial deslocado que quis ser enfatizado pelo autor.

3. A expressão “para derivar medidas”, usada no terceiro parágrafo, pode ter como antônimo a expressão “para emanar medidas”.

4. A expressão “não obstante” no contexto do último parágrafo pode ser trocada pelo seu sinônimo “embora”.

5. O verbo “reduzir”, na última frase do primeiro parágrafo, faz uso do pronome oblíquo “los” que, em posição proclítica, retoma a palavra “impostos”.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

O problema da sonegação fiscal é tão antigo quanto os impostos em si. Embora seja comum afirmar que as únicas coisas certas na vida sejam a morte e os impostos, não há dúvida que quase sempre há uma forma de evitar estes últimos, ou pelo menos parte deles.

Como os indivíduos, em geral, não gostam de pagar impostos, farão tudo o que puderem para reduzi-los.

(…)

O uso moderno de ferramentas econômicas para a análise da obediência tributária pode ser creditado a Allingham e Sandmo (1972) que estenderam o trabalho de Becker (1968) sobre imposição legal à análise da sonegação fiscal, usando a moderna teoria do risco desenvolvida por Von Neumann e Morgenstern. Desde então, a literatura sobre a análise econômica da sonegação cresceu de forma vertiginosa e, muito provavelmente, nenhum aspecto da obediência à lei tributária escapou ao menos a um exame preliminar.

Sem questionar a relevância de motivações éticas e sociológicas, a análise econômica da obediência tributária focou-se principalmente em como a sonegação pode ser dissuadida pela detecção e pela aplicação de sanções. Trata-se da chamada análise das políticas tributárias de imposição. A tese adotada é a de que o comportamento do contribuinte pode ser visto como o resultado de um cálculo racional, de uma avaliação cuidadosa dos custos e dos benefícios da sonegação. Como mesmo nos sistemas mais simples de imposição tributária os incentivos para cumprimento fiel das obrigações tributárias não são óbvios, esta perspectiva econômica oferece preciosas conclusões que podem ser usadas para derivar medidas apropriadas de políticas públicas.

Por outro lado, dada a complexidade do ambiente econômico em que o contribuinte geralmente toma as decisões acerca da sonegação, constata-se que nenhuma receita simples de política tributária pode ser implementada; não obstante o panorama geral da obediência tributária seja muito mais claro agora do que algumas poucas décadas atrás. Ao menos a literatura mostrou que a sonegação é um problema sério, demasiadamente complexo para ser resolvido, tão somente, por meio de ajustes simples na política tributária,

e que o conjunto de instrumentos de controle é bastante vasto.

(Marcelo Lettieri Siqueira e Francisco S. Ramos. Fragmento adaptado

de artigo acessado em: www.scielo.br)

Assinale a alternativa cuja frase apresenta o necessário uso da crase como em: “Imposição legal à análise da sonegação fiscal”.

Provas

O problema da sonegação fiscal é tão antigo quanto os impostos em si. Embora seja comum afirmar que as únicas coisas certas na vida sejam a morte e os impostos, não há dúvida que quase sempre há uma forma de evitar estes últimos, ou pelo menos parte deles.

Como os indivíduos, em geral, não gostam de pagar impostos, farão tudo o que puderem para reduzi-los.

(…)

O uso moderno de ferramentas econômicas para a análise da obediência tributária pode ser creditado a Allingham e Sandmo (1972) que estenderam o trabalho de Becker (1968) sobre imposição legal à análise da sonegação fiscal, usando a moderna teoria do risco desenvolvida por Von Neumann e Morgenstern. Desde então, a literatura sobre a análise econômica da sonegação cresceu de forma vertiginosa e, muito provavelmente, nenhum aspecto da obediência à lei tributária escapou ao menos a um exame preliminar.

Sem questionar a relevância de motivações éticas e sociológicas, a análise econômica da obediência tributária focou-se principalmente em como a sonegação pode ser dissuadida pela detecção e pela aplicação de sanções. Trata-se da chamada análise das políticas tributárias de imposição. A tese adotada é a de que o comportamento do contribuinte pode ser visto como o resultado de um cálculo racional, de uma avaliação cuidadosa dos custos e dos benefícios da sonegação. Como mesmo nos sistemas mais simples de imposição tributária os incentivos para cumprimento fiel das obrigações tributárias não são óbvios, esta perspectiva econômica oferece preciosas conclusões que podem ser usadas para derivar medidas apropriadas de políticas públicas.

Por outro lado, dada a complexidade do ambiente econômico em que o contribuinte geralmente toma as decisões acerca da sonegação, constata-se que nenhuma receita simples de política tributária pode ser implementada; não obstante o panorama geral da obediência tributária seja muito mais claro agora do que algumas poucas décadas atrás. Ao menos a literatura mostrou que a sonegação é um problema sério, demasiadamente complexo para ser resolvido, tão somente, por meio de ajustes simples na política tributária,

e que o conjunto de instrumentos de controle é bastante vasto.

(Marcelo Lettieri Siqueira e Francisco S. Ramos. Fragmento adaptado

de artigo acessado em: www.scielo.br)

Assinale a alternativa cuja afirmação colocada entre parênteses traduz a frase que a antecede.

Provas

O problema da sonegação fiscal é tão antigo quanto os impostos em si. Embora seja comum afirmar que as únicas coisas certas na vida sejam a morte e os impostos, não há dúvida que quase sempre há uma forma de evitar estes últimos, ou pelo menos parte deles.

Como os indivíduos, em geral, não gostam de pagar impostos, farão tudo o que puderem para reduzi-los.

(…)

O uso moderno de ferramentas econômicas para a análise da obediência tributária pode ser creditado a Allingham e Sandmo (1972) que estenderam o trabalho de Becker (1968) sobre imposição legal à análise da sonegação fiscal, usando a moderna teoria do risco desenvolvida por Von Neumann e Morgenstern. Desde então, a literatura sobre a análise econômica da sonegação cresceu de forma vertiginosa e, muito provavelmente, nenhum aspecto da obediência à lei tributária escapou ao menos a um exame preliminar.

Sem questionar a relevância de motivações éticas e sociológicas, a análise econômica da obediência tributária focou-se principalmente em como a sonegação pode ser dissuadida pela detecção e pela aplicação de sanções. Trata-se da chamada análise das políticas tributárias de imposição. A tese adotada é a de que o comportamento do contribuinte pode ser visto como o resultado de um cálculo racional, de uma avaliação cuidadosa dos custos e dos benefícios da sonegação. Como mesmo nos sistemas mais simples de imposição tributária os incentivos para cumprimento fiel das obrigações tributárias não são óbvios, esta perspectiva econômica oferece preciosas conclusões que podem ser usadas para derivar medidas apropriadas de políticas públicas.

Por outro lado, dada a complexidade do ambiente econômico em que o contribuinte geralmente toma as decisões acerca da sonegação, constata-se que nenhuma receita simples de política tributária pode ser implementada; não obstante o panorama geral da obediência tributária seja muito mais claro agora do que algumas poucas décadas atrás. Ao menos a literatura mostrou que a sonegação é um problema sério, demasiadamente complexo para ser resolvido, tão somente, por meio de ajustes simples na política tributária,

e que o conjunto de instrumentos de controle é bastante vasto.

(Marcelo Lettieri Siqueira e Francisco S. Ramos. Fragmento adaptado

de artigo acessado em: www.scielo.br)

Assinale a alternativa correta sobre o texto.

Provas

Caderno Container