Foram encontradas 30 questões.

2005113

Ano: 2020

Disciplina: Direitos Humanos

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Direitos Humanos

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

- Sistema Global de Proteção dos Direitos Humanos: Instrumentos NormativosDeclaração Universal dos Direitos Humanos

Em 1948, a Assembleia Geral da Organização das

Nações Unidas adotou a chamada ‘Declaração Universal dos Direitos Humanos’. Examine as opções a

seguir e marque a alternativa que NÃO apresenta um

dos princípios que norteiam esse documento, conforme referidos em seu preâmbulo.

Provas

Questão presente nas seguintes provas

2005106

Ano: 2020

Disciplina: Direito Tributário

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Direito Tributário

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

Tributo é toda prestação pecuniária compulsória,

em moeda ou cujo valor nela se possa exprimir, que

não constitua sanção de ato ilícito, instituída em lei e

cobrada mediante atividade administrativa plenamente vinculada. A natureza jurídica específica do tributo

é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: a denominação e demais características formais adotadas pela

lei; a destinação legal do produto da sua arrecadação.

De acordo com o Código Tributário Nacional, o tributo

instituído para fazer face ao custo de obras públicas

de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual

o acréscimo de valor que da obra resultar para cada

imóvel beneficiado é intitulado de:

Provas

Questão presente nas seguintes provas

2005105

Ano: 2020

Disciplina: Direito Tributário

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Direito Tributário

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

- Aspectos ConstitucionaisLimitações ao Poder de TributarPrincípiosPrincípio da Legalidade

- Aspectos ConstitucionaisLimitações ao Poder de TributarPrincípiosPrincípio da Irretroatividade

- Aspectos ConstitucionaisLimitações ao Poder de TributarPrincípiosPrincípio da Capacidade Contributiva

- Aspectos ConstitucionaisLimitações ao Poder de TributarPrincípiosPrincípio da Isonomia Tributária

Não se pode pensar em gestão tributária sem,

antes, entender os princípios constitucionais Tributários. É, principalmente, na Constituição Federal que

encontramos os princípios que regulamentam o dia a

dia das pessoas, que define a organização administrativa, financeira e política do Estado. Tais princípios

são essenciais para que as relações de todos os ramos do direito aconteçam de forma excelente. Dentre tais princípios, temos os tributários que funcionam

como mecanismos de defesa do contribuinte frente a

atuação do Estado no campo do direito tributário. Os

princípios constitucionais tributários são normas que

se sobrepõe às demais, devido á sua natureza constitucional, sem contar com a importância para a harmonia do sistema tributário. De acordo com os princípios

constitucionais tributários, considere:

I - O princípio da legalidade tributária vem disposto no artigo 150, inciso I, da Constituição Federal, e prescreve que apenas as situações descritas em lei são tributáveis, ou seja, nenhum tributo pode ser criado, aumentado, reduzido ou extinto sem que seja por lei. Ressalta-se, que a lei deve ser editada pela pessoa política competente. II - O princípio da irretroatividade tributária estabelece que não haverá cobrança de tributo sobre fatos que aconteceram antes da entrada em vigor da lei que o instituiu. III - O princípio da isonomia ou Igualdade assegura que os indivíduos recebam o mesmo tratamento pela lei, sem distinções de qualquer natureza. IV - A capacidade contributiva é, também, um dos princípios mais importantes do Direito Tributário, pois é através dele que o legislador e o operador do direito põem em prática um dos princípios básicos da democracia: a igualdade, assegurada no caput do artigo 5º da Constituição Federal.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - O princípio da legalidade tributária vem disposto no artigo 150, inciso I, da Constituição Federal, e prescreve que apenas as situações descritas em lei são tributáveis, ou seja, nenhum tributo pode ser criado, aumentado, reduzido ou extinto sem que seja por lei. Ressalta-se, que a lei deve ser editada pela pessoa política competente. II - O princípio da irretroatividade tributária estabelece que não haverá cobrança de tributo sobre fatos que aconteceram antes da entrada em vigor da lei que o instituiu. III - O princípio da isonomia ou Igualdade assegura que os indivíduos recebam o mesmo tratamento pela lei, sem distinções de qualquer natureza. IV - A capacidade contributiva é, também, um dos princípios mais importantes do Direito Tributário, pois é através dele que o legislador e o operador do direito põem em prática um dos princípios básicos da democracia: a igualdade, assegurada no caput do artigo 5º da Constituição Federal.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Provas

Questão presente nas seguintes provas

2005104

Ano: 2020

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

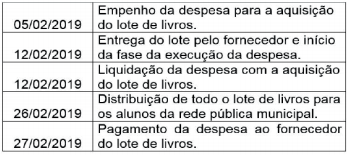

Considere as informações a seguir referentes à

aquisição e distribuição de um lote de livros para os

alunos da rede pública municipal de ensino por uma

determinada Secretária Municipal de Educação:

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

Provas

Questão presente nas seguintes provas

2005103

Ano: 2020

Disciplina: Contabilidade Geral

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Contabilidade Geral

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

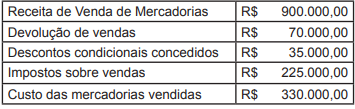

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A tabela seguinte apresenta dados, em reais, retirados da Demonstração do Resultado do exercício de

uma companhia ao final de um determinado período.

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

Provas

Questão presente nas seguintes provas

2005102

Ano: 2020

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

No balanço patrimonial de uma entidade do setor

público, os atos da administração, com potencial de

modificar o patrimônio, devem ser registrados:

Provas

Questão presente nas seguintes provas

2005101

Ano: 2020

Disciplina: Contabilidade Geral

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Contabilidade Geral

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

A empresa Felicidade adquiriu móveis de escritório para a sala de reuniões. Os móveis custaram R$

10.000 e o frete de R$ 120 foi pago pelo fornecedor.

A instalação dos móveis teve um custo de R$ 400. Na

ocasião, estimou- se que a remoção dos móveis no final do contrato de locação do imóvel será de R$ 400.

Em relação aos móveis adquiridos, assinale a opção

que indica o valor a ser contabilizado no Ativo Imobilizado da entidade.

Provas

Questão presente nas seguintes provas

2005100

Ano: 2020

Disciplina: Direito Financeiro

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Direito Financeiro

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

Segundo a Lei de Responsabilidade Fiscal, a despesa total com pessoal, em cada período de apuração

e em cada ente da Federação, não poderá exceder os

percentuais da receita corrente líquida, a seguir discriminados: União, 50%, Estados, 60%, e Municípios,

60%. Se a despesa total com pessoal exceder a 95%

do limite, são vedados ao Poder ou órgão, que houver

incorrido no excesso:

I - Criação de cargo, emprego ou função. II - Provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança. III - Contratação de hora extra, salvo no caso do disposto no inciso II do § 6º do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias. IV - Pagamento de despesas decorrentes de decisão judicial e pagamento de despesas com inativos.

De acordo com as afirmativas anteriores, assinale a alternativa CORRETA:

I - Criação de cargo, emprego ou função. II - Provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança. III - Contratação de hora extra, salvo no caso do disposto no inciso II do § 6º do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias. IV - Pagamento de despesas decorrentes de decisão judicial e pagamento de despesas com inativos.

De acordo com as afirmativas anteriores, assinale a alternativa CORRETA:

Provas

Questão presente nas seguintes provas

2005099

Ano: 2020

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN), em conjunto com o Grupo Técnico de Procedimentos Contábeis (GTCON), elaborou o Plano de Contas Aplicado

ao Setor Público (PCASP), adequado aos dispositivos

legais vigentes, às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC T SP), aos padrões

internacionais de Contabilidade do Setor Público e às

regras e procedimentos de Estatísticas de Finanças

Públicas reconhecidas por organismos internacionais.

O Plano de Contas da Administração Pública Federal

está estruturado por níveis de desdobramento, sendo

que o primeiro nível é denominado:

Provas

Questão presente nas seguintes provas

2005098

Ano: 2020

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Disciplina: Contabilidade Pública

Banca: FAUEL

Orgão: Pref. Assis Chateaubriand-PR

Provas:

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para

custear os serviços públicos prestados à sociedade ou

para a realização de investimentos. A despesa pública

é classificada como despesa corrente e despesa de capital. Assinale a opção que indica despesas correntes.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container