Foram encontradas 38.603 questões.

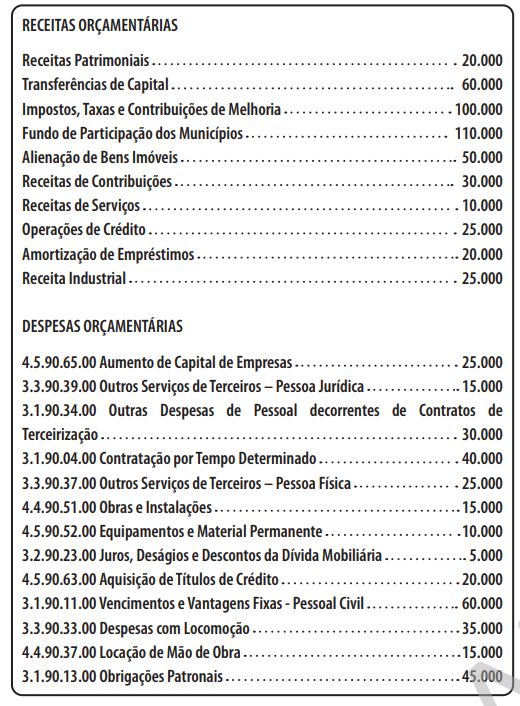

Considerem-se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

Provas

Questão presente nas seguintes provas

Considerem-se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

Provas

Questão presente nas seguintes provas

Considerem-se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

Provas

Questão presente nas seguintes provas

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O superávit financeiro do exercício é apurado por meio do balanço financeiro, no qual as receitas e as despesas orçamentárias estarão evidenciadas por intermédio da classificação funcional.

O superávit financeiro do exercício é apurado por meio do balanço financeiro, no qual as receitas e as despesas orçamentárias estarão evidenciadas por intermédio da classificação funcional.

Provas

Questão presente nas seguintes provas

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O PCASP obedece à lógica das partidas dobradas. Dessa forma, o total de débitos registrados nas contas das classes 1 e 3 deverá ser igual ao total de créditos efetuados nas contas das classes 2 e 4.

O PCASP obedece à lógica das partidas dobradas. Dessa forma, o total de débitos registrados nas contas das classes 1 e 3 deverá ser igual ao total de créditos efetuados nas contas das classes 2 e 4.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBalanço Patrimonial

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Provas

Questão presente nas seguintes provas

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

As contas contábeis de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP) estão agrupadas nas classes de contas 5 a 8.

As contas contábeis de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP) estão agrupadas nas classes de contas 5 a 8.

Provas

Questão presente nas seguintes provas

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Os ingressos extraorçamentários representam entradas compensatórias no ativo e passivo financeiros e, em geral, não alteram a situação líquida patrimonial da entidade

Os ingressos extraorçamentários representam entradas compensatórias no ativo e passivo financeiros e, em geral, não alteram a situação líquida patrimonial da entidade

Provas

Questão presente nas seguintes provas

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O alcance e a autoridade do MCASP não abrangem os tribunais de contas, as defensorias públicas e o Ministério Público

O alcance e a autoridade do MCASP não abrangem os tribunais de contas, as defensorias públicas e o Ministério Público

Provas

Questão presente nas seguintes provas

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Em função das peculiaridades do setor público, suas informações contábeis assumem vertentes diferenciadas em comparação ao setor privado. Dessa feita, podemos segregar a contabilidade aplicada ao setor público em três aspectos: patrimonial; orçamentário; e fiscal.

Em função das peculiaridades do setor público, suas informações contábeis assumem vertentes diferenciadas em comparação ao setor privado. Dessa feita, podemos segregar a contabilidade aplicada ao setor público em três aspectos: patrimonial; orçamentário; e fiscal.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container