Foram encontradas 38.603 questões.

No Balanço Patrimonial, o ativo é classificado em ativo

financeiro e ativo permanente (não financeiro) conforme o

Art. 105 da Lei nº 4.320/1964. O ativo financeiro compreenderá

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

Em conformidade com a NTC TSP nº 02 – receitas

provenientes de transações e eventos com contraprestação,

quando a conclusão da transação envolver a prestação de

serviços e não puder ser estimada confiavelmente, a receita

deve ser reconhecida

Provas

Questão presente nas seguintes provas

De acordo com a NBS TSP – Estrutura Conceitual, a

elaboração de demonstrativo que apresenta e compara a

execução do orçamento com o orçamento previsto é o

mecanismo normalmente utilizado para demonstrar

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Considerando o ente público como um todo, a inscrição do

crédito em dívida ativa configura fato contábil permutativo,

pois não altera o valor do patrimônio líquido. Em relação ao

registro contábil, no órgão ou entidade de origem, é baixado

o crédito a receber contra uma variação patrimonial

diminutiva (VPD) e no órgão ou entidade competente para

inscrição é reconhecido

Provas

Questão presente nas seguintes provas

3034646

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Provas:

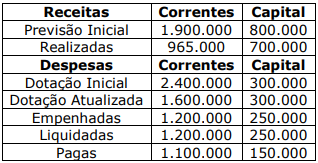

Ao tomar posse no cargo de Contador do Município de XYZ, o profissional deparou-se com os seguintes dados da execução orçamentária em 31/12/2020.

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

Provas

Questão presente nas seguintes provas

3034645

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Provas:

Com base no Plano de Contas Aplicado ao Setor Público, assinale a alternativa que

apresenta o lançamento contábil realizado no momento do empenho da despesa orçamentária,

considerando a ocorrência do fato gerador depois do empenho e a natureza da informação

orçamentária.

Provas

Questão presente nas seguintes provas

3034569

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Provas:

Com base no Manual de Contabilidade Aplicada ao Setor Público (2019), analise as

seguintes assertivas relativas à Demonstração das Variações Patrimoniais (DVP):

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. II. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. III. A DVP tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado, tendo o resultado patrimonial como um dos principais indicadores de desempenho do setor público.

Quais estão corretas?

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. II. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. III. A DVP tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado, tendo o resultado patrimonial como um dos principais indicadores de desempenho do setor público.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3034568

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Provas:

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual

de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as

definições dos elementos que compõem as Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP). Fazem parte do conjunto de DCASP os Balanços:

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?

Provas

Questão presente nas seguintes provas

3034563

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Provas:

Com base no Manual de Contabilidade Aplicada ao Setor Público (2019), analise as

seguintes afirmações, relacionadas aos princípios orçamentários:

1. Os princípios orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência aos processos de elaboração, execução e controle do orçamento público. 2. Os princípios orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – e são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. 3. Entre os princípios orçamentários, está o da universalidade, que está previsto, de forma expressa na Lei Federal nº 4.320/1964 e que determina a existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. 4. O princípio do orçamento bruto, previsto na Lei Federal nº 4.320/1964, obriga registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções. 5. O princípio orçamentário da anualidade, estipulado de forma literal pela Lei Federal nº 4.320/1964, delimita o exercício financeiro orçamentário, isto é, o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual (LOA) irão se referir.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Os princípios orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência aos processos de elaboração, execução e controle do orçamento público. 2. Os princípios orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – e são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. 3. Entre os princípios orçamentários, está o da universalidade, que está previsto, de forma expressa na Lei Federal nº 4.320/1964 e que determina a existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. 4. O princípio do orçamento bruto, previsto na Lei Federal nº 4.320/1964, obriga registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções. 5. O princípio orçamentário da anualidade, estipulado de forma literal pela Lei Federal nº 4.320/1964, delimita o exercício financeiro orçamentário, isto é, o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual (LOA) irão se referir.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Provas

Questão presente nas seguintes provas

3034432

Ano: 2023

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Sapucaia Sul-RS

Provas:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (2019), a

execução da despesa orçamentária se dá em três estágios, na forma prevista na

Lei Federal nº 4.320/1964: empenho, liquidação e pagamento. Analise as afirmações abaixo

relacionadas ao empenho:

1. Empenho, segundo o Art. 58 da Lei Federal nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. Em geral, o empenho será formalizado mediante a emissão de um documento denominado “Notificação”, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária.

3. Uma classificação dos empenhos é o ordinário, que é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

4. Outra classificação do empenho é o estimativo, que é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Empenho, segundo o Art. 58 da Lei Federal nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. Em geral, o empenho será formalizado mediante a emissão de um documento denominado “Notificação”, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária.

3. Uma classificação dos empenhos é o ordinário, que é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

4. Outra classificação do empenho é o estimativo, que é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container