Foram encontradas 38.600 questões.

Quanto aos aspectos relacionados à contabilidade aplicada ao setor público, julgue o item, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP 9ª ed.– 2021).

No âmbito da classificação programática da despesa orçamentária, os projetos são considerados um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

Provas

Questão presente nas seguintes provas

Quanto aos aspectos relacionados à contabilidade aplicada

ao setor público, julgue o item, com base no

Manual de Contabilidade Aplicada ao Setor Público (MCASP

9ª ed.– 2021).

Considera-se receita orçamentária efetiva aquela que não promove alteração quantitativa no patrimônio do ente arrecadador.

Considera-se receita orçamentária efetiva aquela que não promove alteração quantitativa no patrimônio do ente arrecadador.

Provas

Questão presente nas seguintes provas

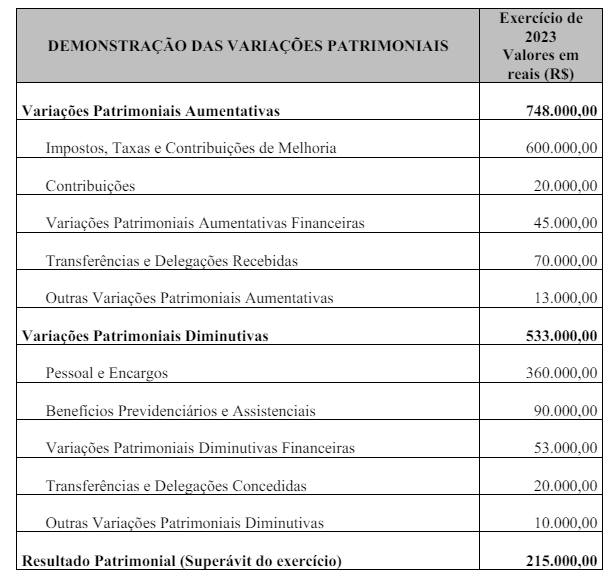

A Demonstração das Variações Patrimoniais (DVP) é um relatório contábil que evidencia as alterações

verificadas no patrimônio da entidade pública, resultantes ou independentes da execução orçamentária, e

indica o resultado patrimonial do período. O resultado patrimonial do período é apurado na DVP pelo

confronto entre as Variações Patrimoniais Aumentativas (VPA) e Diminutivas (VPD), e pode ser

superavitário ou deficitário. Suponha que o Município Santa Albertina tenha incorrido, no ano de 2023, nos

seguintes lançamentos:

• Impostos, taxas e contribuições de melhoria recebidas: R$ 250.000,00 • Provisionamento de precatórios: R$ 5.000,00 • Royalties: R$ 30.000,00 • Pessoal e encargos sociais: R$ 150.000,00 • Exploração de serviços e de direitos: R$ 20.000,00 • Despesa com investimentos: R$ 100.000,00 • Transferências intergovernamentais recebidas: R$ 100.000,00 • Custos dos serviços prestados: R$ 50.000,00 • Alienação de terreno: R$ 10.000,00 • Ganho com desincorporação de passivos: R$ 15.000,00 • Juros e encargos incorridos: R$ 20.000,00 • Depreciação, Exaustão e amortização: R$ 15.000,00

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público (10ª ed.), é correto afirmar que o Município de Santa Albertina apresentou

• Impostos, taxas e contribuições de melhoria recebidas: R$ 250.000,00 • Provisionamento de precatórios: R$ 5.000,00 • Royalties: R$ 30.000,00 • Pessoal e encargos sociais: R$ 150.000,00 • Exploração de serviços e de direitos: R$ 20.000,00 • Despesa com investimentos: R$ 100.000,00 • Transferências intergovernamentais recebidas: R$ 100.000,00 • Custos dos serviços prestados: R$ 50.000,00 • Alienação de terreno: R$ 10.000,00 • Ganho com desincorporação de passivos: R$ 15.000,00 • Juros e encargos incorridos: R$ 20.000,00 • Depreciação, Exaustão e amortização: R$ 15.000,00

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público (10ª ed.), é correto afirmar que o Município de Santa Albertina apresentou

Provas

Questão presente nas seguintes provas

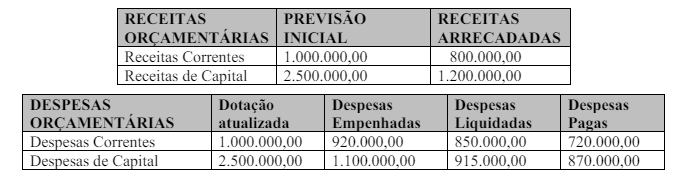

Considere os seguintes dados extraídos do Balanço Orçamentário de um determinado ente público referente

ao exercício de 2023:

▪ Recebimento de receitas tributárias no valor de R$ 1.000,00; ▪ Despesas empenhadas no valor de R$ 900,00; ▪ Despesas liquidadas no valor de R$ 700,00; e ▪ Despesas pagas no valor de R$ 200,00.

Com base unicamente nessas informações, assinale a afirmativa correta.

▪ Recebimento de receitas tributárias no valor de R$ 1.000,00; ▪ Despesas empenhadas no valor de R$ 900,00; ▪ Despesas liquidadas no valor de R$ 700,00; e ▪ Despesas pagas no valor de R$ 200,00.

Com base unicamente nessas informações, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como

receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou

ingressos extraorçamentários, quando representam apenas entradas compensatórias. As receitas

orçamentárias são classificadas segundo os critérios de Natureza; Fonte/Destinação de Recursos; e Indicador

de Resultado Primário. Assim, considerando que a estrutura adotada no Manual de Contabilidade Aplicado

ao Setor Público (MCASP), 10 ed. é “a.b.c.d.dd.d.e”, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Considere os seguintes dados extraídos do Balanço Financeiro de um determinado ente público no final de

um determinado exercício financeiro (valores em reais):

Com base nas informações apresentadas no período, o resultado financeiro é:

Com base nas informações apresentadas no período, o resultado financeiro é:

Provas

Questão presente nas seguintes provas

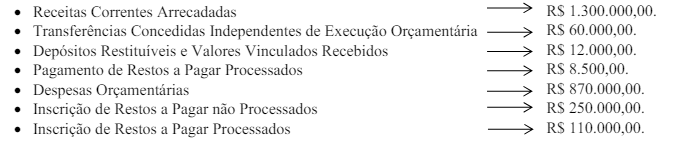

Analise os dados abaixo.

Considerando exclusivamente os dados extraídos do Balanço Orçamentário apresentados, informe o total do Resultado Orçamentário (valores em reais).

Provas

Questão presente nas seguintes provas

A Demonstração das Variações Patrimoniais do Município Aurora, ao final do exercício de 2023,

apresentou, de forma resumida, os seguintes valores (expressos em reais):

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 420.000,00.

Marque o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023.

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 420.000,00.

Marque o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023.

Provas

Questão presente nas seguintes provas

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa classificadas nos fluxos

operacional, de investimento e de financiamento. Exemplo de fato a ser apresentado no fluxo de

financiamento:

Provas

Questão presente nas seguintes provas

O déficit orçamentário é representado pela diferença a menor entre a Execução da Receita e da Despesa

Orçamentária e deve ser apresentado no Balanço Orçamentário na coluna

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container