Foram encontradas 38.603 questões.

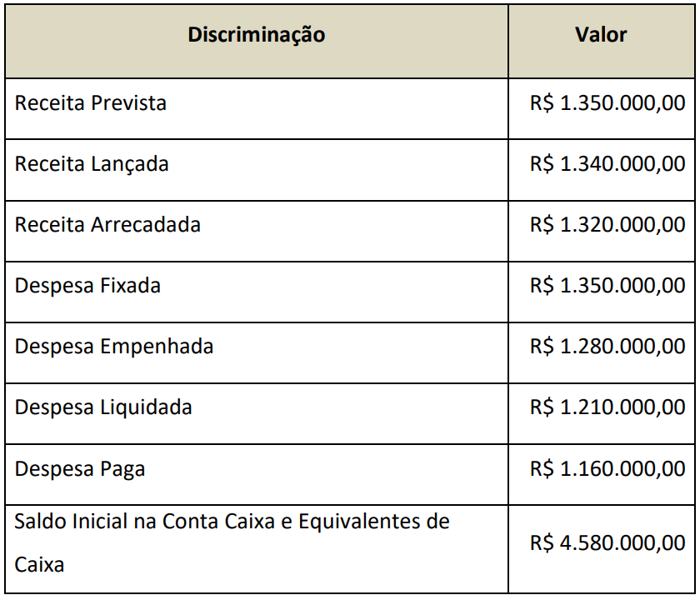

Considere os dados apresentados, referente ao exercício financeiro de um município de um determinado estado brasileiro:

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

Provas

( ) O ativo imobilizado é reconhecido inicialmente pelo custo, que compreende seu preço de aquisição e quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessários.

( ) A depreciação de um bem do ativo imobilizado cessa quando o ativo torna-se ocioso ou é retirado de uso ativo, mesmo que o valor residual do bem ainda não tenha sido atingido pela entidade.

( ) O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

( ) Os bens de uso especial são aqueles destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias, devendo ser registrados no ativo imobilizado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Provas

Provas

( ) O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas, evidenciando o superávit ou déficit orçamentário do exercício.

( ) A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, indicando o resultado patrimonial do exercício por meio do confronto entre as variações aumentativas e diminutivas.

( ) O Balanço Financeiro demonstra os ingressos e dispêndios de recursos financeiros, mas deve obrigatoriamente omitir os restos a pagar do exercício anterior para não distorcer o fluxo de caixa.

( ) No Balanço Patrimonial, o patrimônio público é representado em termos financeiros e permanentes, segregando-se os ativos e passivos em circulante e não circulante conforme o prazo de realização.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Provas

I.Os estoques de materiais de consumo devem ser mensurados pelo custo histórico ou pelo valor realizável líquido, dos dois o menor, devendo ser ajustados por perdas sempre que necessário.

II.As participações permanentes em outras entidades em que se detenha o controle ou influência significativa devem ser avaliadas pelo método da equivalência patrimonial.

III.Os passivos decorrentes de obrigações de longo prazo devem ser mensurados pelo seu valor nominal, sendo vedada a aplicação de qualquer técnica de ajuste ao valor presente.

Está correto o que se afirma em:

Provas

As operações típicas do setor público, como a arrecadação de tributos e a execução de despesas de pessoal, exigem lançamentos que afetam diferentes naturezas de informação. Acerca da escrituração dessas operações, registre V, para as afirmativas verdadeiras, e F, para as falsas:

( ) A arrecadação de impostos gera simultaneamente um lançamento de natureza orçamentária para controle da execução da receita e um lançamento de natureza patrimonial de variação aumentativa.

( ) O registro do empenho da despesa orçamentária é realizado nas contas de natureza de informação de controle, não provocando alteração imediata no saldo das contas de ativo ou passivo patrimonial.

( ) A aquisição de bens para estoque é registrada como variação patrimonial diminutiva no momento da liquidação da despesa, independentemente do consumo efetivo do material pelo setor requisitante.

( ) O reconhecimento de obrigações decorrentes de precatórios judiciais deve ocorrer no momento da notificação judicial, registrando-se o passivo correspondente em contas de curto ou longo prazo.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Provas

Provas

I.Um fato permutativo ocorre quando há uma troca entre elementos ativos e passivos que não altera o valor do patrimônio líquido da entidade pública.

II.Fatos modificativos diminutivos provocam uma redução no valor do patrimônio líquido, sendo exemplificados pelo reconhecimento de perdas por desvalorização de ativos.

III.Fatos mistos são aqueles que combinam uma permuta patrimonial com uma variação aumentativa ou diminutiva, como o recebimento de uma duplicata com juros de mora.

Está correto o que se afirma em:

Provas

Provas

Em consonância com os conceitos, com os procedimentos e com os controles aplicáveis à auditoria, julgue o item a seguir.

A robustez dos controles internos e a adequada organização das informações contábeis permitem ao auditor presumir risco de auditoria residual irrelevante, limitando os procedimentos substantivos a testes meramente formais.

Provas

Caderno Container