Foram encontradas 38.603 questões.

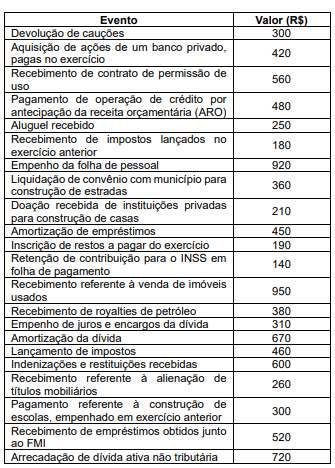

Determinado estado da Federação, durante o exercício de 2018, registrou os eventos apresentados na tabela a seguir.

Segundo os dados apresentados, o total da receita extraorçamentária do exercício de 2018 foi de

Provas

Provas

Provas

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Contagem-MG

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Contagem-MG

I.O Balanço Orçamentário (Art. 102) demonstrará as receitas previstas e as despesas fixadas em confronto com as receitas arrecadadas e as despesas empenhadas (realizadas).

II.O Balanço Financeiro (Art. 103) demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos de caixa do exercício anterior e do seguinte.

III.A Demonstração das Variações Patrimoniais (Art. 104) demonstrará o resultado patrimonial do exercício, confrontando o Ativo Financeiro com o Passivo Financeiro.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Contagem-MG

I.A Depreciação, Amortização e Exaustão são Variações Patrimoniais Diminutivas (VPD) reconhecidas pelo regime de competência, independentemente da execução orçamentária, não representando uma despesa orçamentária.

II.A aquisição de um veículo à vista é um fato contábil permutativo no Subsistema Patrimonial (troca de Ativo "Caixa" por Ativo "Imobilizado"), não gerando Variação Patrimonial Aumentativa (VPA) ou VPD.

III.A reavaliação de ativos, permitida no setor público, tem como contrapartida de aumento (valorização) uma conta específica de Ajustes de Avaliação Patrimonial, dentro do Patrimônio Líquido.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Contagem-MG

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Contagem-MG

( ) A Dívida Ativa abrange créditos de natureza tributária (ex: IPTU vencido) e não tributária (ex: multas administrativas, taxas de ocupação).

( ) A inscrição em Dívida Ativa é um ato de controle administrativo da legalidade do débito e confere ao crédito a presunção de certeza e liquidez, habilitando a cobrança executiva.

( ) Os créditos inscritos em Dívida Ativa continuam sendo reconhecidos no Balanço Orçamentário como "Receita a Arrecadar" do exercício corrente.

( ) A Dívida Ativa Tributária prescreve em 10 (dez) anos a contar da data do vencimento do tributo, sendo o mesmo prazo da decadência.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Contagem-MG

A Contabilidade Aplicada ao Setor Público (CASP) no Brasil adota uma abordagem mista de regimes contábeis, variando conforme o subsistema de informação. Considerando a Lei Federal nº 4.320/1964 e o MCASP, analise as afirmativas.

I.No Subsistema Orçamentário, a Receita Orçamentária segue o regime de Caixa (reconhecida na arrecadação, Art. 35, I, Lei 4.320/64).

II.No Subsistema Orçamentário, a Despesa Orçamentária pertence ao exercício financeiro em que foi legalmente empenhada, conforme o Art. 35, II, da Lei nº 4.320/1964.

III.No Subsistema Patrimonial, tanto as Variações Patrimoniais Aumentativas (VPA) quanto as Diminutivas (VPD) seguem o regime de Competência Integral (fatos geradores).

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Provas

Caderno Container