Foram encontradas 38.594 questões.

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Câm. Altinópolis-SP

Provas

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Câm. Altinópolis-SP

Provas

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Câm. Altinópolis-SP

Provas

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Câm. São Miguel Iguaçu-PR

Provas

Provas

Uma equipe de auditoria interna governamental avaliou um programa municipal de concessão de subsídios ao transporte coletivo urbano. O programa previa metas de ampliação do acesso da população de baixa renda, com repasses mensais às empresas operadoras, mediante comprovação de cumprimento de indicadores de desempenho.

Durante os trabalhos, foram identificados os seguintes aspectos:

1. os repasses financeiros estavam devidamente autorizados e registrados, conforme a legislação vigente;

2. os indicadores utilizados para liberação dos recursos eram baseados em informações fornecidas pelas próprias empresas, sem validação independente;

3. houve aumento relevante dos gastos públicos com o programa, sem evidência consistente de ampliação proporcional do acesso ao serviço;

4. inexistiam procedimentos formais de monitoramento contínuo dos resultados por parte da administração pública.

Considerando a atuação da auditoria no setor público, sob a perspectiva de conformidade, de gestão de riscos e de avaliação de desempenho, dadas as afirmativas,

I. A regularidade formal dos repasses financeiros é suficiente para caracterizar a adequada aplicação dos recursos públicos, desde que observadas as normas legais e orçamentárias.

II. A ausência de validação independente dos indicadores utilizados para liberação de recursos representa fragilidade de controle, devendo ser considerada na avaliação do risco de distorção e de ineficiência do programa.

III. O aumento dos gastos, desacompanhado de evidências de melhoria nos resultados, indica necessidade de avaliação de economicidade e da eficácia, independentemente da conformidade legal dos atos.

IV. A inexistência de monitoramento contínuo limita a capacidade de gestão do programa e reduz a confiabilidade das informações utilizadas para tomada de decisão e de prestação de contas.

verifica-se que estão corretas apenas

Provas

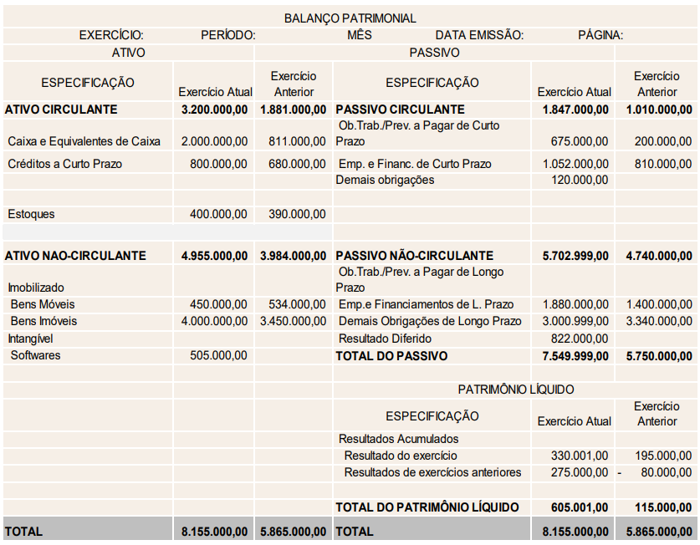

Considerando os dados apresentados por um Município no Exercício de 2023:

Com base nessas informações, é correto afirmar que em, 2023,

Provas

Uma entidade sem finalidade de lucro, classificada como Organização da Sociedade Civil (OSC), recebeu, em janeiro de 2025, um recurso financeiro decorrente de termo de parceria com o poder público. O instrumento estabelece que os valores devem ser aplicados, exclusivamente, em um projeto social específico, com prestação de contas ao fim de 12 meses. No momento do recebimento, não houve ainda a execução das atividades previstas.

Considerando os normativos vigentes aplicáveis às entidades do Terceiro Setor no Brasil, especialmente a ITG 2002 (R1), assinale a alternativa que apresenta o tratamento contábil mais adequado ao reconhecimento inicial desse recurso.

Provas

João acaba de ser nomeado contador-chefe de uma fundação de direito privado dedicada à assistência social. Durante os trabalhos de encerramento do primeiro exercício social sob sua gestão, ele percebeu que a contabilidade da instituição vinha adotando práticas semelhantes às das sociedades empresárias tradicionais e que precisa, com urgência, estruturar as demonstrações contábeis e ajustar o reconhecimento de transações para se alinhar às normativas do Terceiro Setor.

Para adequar estritamente as demonstrações contábeis dessa fundação às determinações da Norma Brasileira de Contabilidade aplicada a Entidades sem Finalidade de Lucros (ITG 2002 – R1), João deve considerar que

Provas

Uma associação sem finalidade de lucros recebeu, no exercício, doações com aplicação específica em projeto social, utilizou trabalho voluntário em suas atividades e apurou superávit ao fim do período, sendo parte desse valor vinculada à finalidade determinada pelo doador.

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Provas

Caderno Container