Foram encontradas 38.635 questões.

Os créditos e os valores realizáveis independentemente de autorização orçamentária e os valores numerários serão compreendidos no

Provas

As receitas e as despesas orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte, serão demonstrados no(a)

Provas

Considere, a seguir, os valores hipotéticos, em reais, apresentados por uma entidade pública.

|

Contribuição de melhorias |

300.000,00 |

|

Impostos |

1.500.000,00 |

|

Exploração e venda de bens |

90.000,00 |

|

Benefícios previdenciários |

180.000,00 |

|

Transferências e delegações concedidas |

200.000,00 |

|

Transferências e delegações recebidas |

150.000,00 |

|

Pessoal e encargos |

80.000,00 |

|

Uso de bens, serviços e consumo de capital fixo |

95.000,00 |

O resultado patrimonial do período, em reais, é igual a

Provas

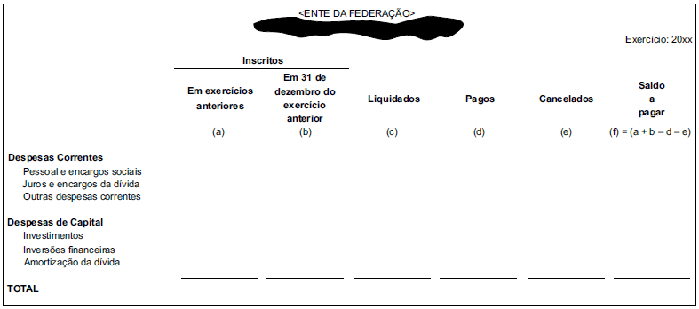

Observe o quadro seguir.

Assinale a alternativa que apresenta corretamente a denominação do quadro, segundo as normas contábeis relacionadas ao balanço orçamentário.

Provas

Quanto ao suprimento de fundos e considerando a natureza da informação orçamentária, assinale a alternativa que contém a contabilização orçamentária no momento do empenho da despesa.

Provas

Tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, materiais de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e materiais permanentes, auxílios, amortização e outros que a administração pública utiliza para a consecução de seus fins. Trata-se de

Provas

Sabe-se que toda ação do governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos. Isto posto, pode-se afirmar que a Classificação por Estrutura Programática das despesas públicas contém formas organizadas de trabalho, sendo elas programa e ação.

Nesse caso, as ações, conforme suas características, podem ser subclassificadas como

Provas

A despesa que segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação de em que área de ação governamental a despesa será realizada, é classificada como

Provas

O ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta, ou o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível, refere-se à seguinte etapa da receita:

Provas

Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) apresentam informações financeiras e não financeiras sobre fenômenos econômicos, além de outros fenômenos. As características qualitativas da informação incluída nos RCPGs são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

Assinale a alternativa que contenha uma das características qualitativas.

Provas

Caderno Container