Foram encontradas 38.635 questões.

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para a realização de investimentos ou o custeio de serviços públicos prestados à sociedade. Para atender a diferentes objetos, existem várias formas de categorizar a despesa ou o gasto público. As diversas categorizações permitem saber, por exemplo, quem gastou o dinheiro, em qual área ele foi gasto, o que foi contratado ou comprado com ele e a classificação financeira desse gasto.

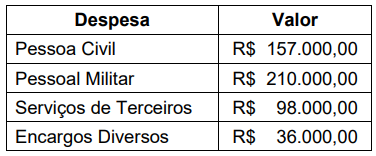

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

Provas

Questão presente nas seguintes provas

As receitas que são arrecadadas dentro do exercício financeiro aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas. Como são classificadas essas receitas?

Provas

Questão presente nas seguintes provas

A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período. De acordo com a estrutura do plano de Contas Aplicado ao Setor Público, assinale a alternativa que indica a classe de contas utilizada para a elaboração da DMPL.

Provas

Questão presente nas seguintes provas

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). A fim de obedecer aos novos padrões da Contabilidade Aplicada ao Setor Público (Casp), as estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram alteradas pela Portaria STN nº 438/2012. Assim, para atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto por:

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) determinam que a comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento deve ser incluída nas demonstrações contábeis das entidades que publicam seu orçamento aprovado, obrigatória ou voluntariamente, para fins de cumprimento das obrigações de prestação de contas e responsabilização (accountability) das entidades do setor público. Assinale a alternativa que indica a demonstração contábil que atende aos objetivos previstos na NBC TSP 13.

Provas

Questão presente nas seguintes provas

Depreciação, amortização e exaustão são métodos contábeis utilizados para alocar o

custo dos bens ao longo do tempo. Sobre esses métodos, assinale a alternativa INCORRETA

Provas

Questão presente nas seguintes provas

Os restos a pagar e as despesas de exercícios anteriores são conceitos importantes

na gestão pública. Sobre esses conceitos, pode-se afirmar que:

Provas

Questão presente nas seguintes provas

A Demonstração dos Fluxos de Caixa (DFC) é uma ferramenta importante na análise financeira de entidades públicas. Sobre a DFC, analise as afirmativas abaixo:

I. A DFC apresenta os fluxos de caixa classificados em operacionais, de investimento e de financiamento.

II. As receitas orçamentárias são consideradas fluxos de caixa operacionais.

III. A amortização de empréstimos é classificada como fluxo de caixa de financiamento.

Estão CORRETAS:

Provas

Questão presente nas seguintes provas

A Demonstração das Variações Patrimoniais (DVP) evidencia as alterações ocorridas no patrimônio da entidade pública. Considerando essa demonstração, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

Assinale a alternativa que contém uma despesa classificada como de inversões

financeiras.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container