Foram encontradas 38.600 questões.

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Ativo Imobilizado é o item tangível que é mantido

para o uso na produção ou fornecimento de bens

ou serviços, ou para fins administrativos, inclusive

os decorrentes de operações que transfiram para

a entidade os benefícios, riscos e controle desses

bens, cuja utilização se dará por mais de um

período (exercício). Acerca desse componente do

patrimônio, analise as afirmativas abaixo:

I - Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ser feita mensalmente, quando o item do ativo estiver em condições de uso.

II - Ao final de cada mês, antes de calcular a depreciação ou a exaustão de um ativo imobilizado, a entidade deve realizar a revisão da vida útil e do valor residual desse item.

III - Ao fim da depreciação (ou da exaustão) de um ativo imobilizado, o valor líquido contábil desse item deve ser igual ao seu valor residual.

Dentre as afirmativas:

I - Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ser feita mensalmente, quando o item do ativo estiver em condições de uso.

II - Ao final de cada mês, antes de calcular a depreciação ou a exaustão de um ativo imobilizado, a entidade deve realizar a revisão da vida útil e do valor residual desse item.

III - Ao fim da depreciação (ou da exaustão) de um ativo imobilizado, o valor líquido contábil desse item deve ser igual ao seu valor residual.

Dentre as afirmativas:

Provas

Questão presente nas seguintes provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Ativos imobilizados estão sujeitos à depreciação

em função de seu uso nas atividades da entidade.

Na contabilidade aplicada ao setor público, vários

métodos de depreciação podem ser utilizados para

alocar de forma sistemática o valor depreciável de

um ativo ao longo da sua vida útil, não sendo

exigido que todos os bens sejam depreciados pelo

mesmo método. O contador da UFCG, ciente

dessas informações, teve a opção de depreciar os

veículos da instituição pelo método de Cole. Esse

método:

Provas

Questão presente nas seguintes provas

Conforme apresenta o Manual de Contabilidade

Aplicada ao Setor Público – MCASP (2023), os

Princípios Orçamentários visam estabelecer

diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os

processos de elaboração, execução e controle do

orçamento público. O Princípio Orçamentário que

determina existência de orçamento único para

cada um dos entes federados – União, estados,

Distrito Federal e municípios – com a finalidade de

se evitarem múltiplos orçamentos paralelos dentro

da mesma pessoa política é o da:

Provas

Questão presente nas seguintes provas

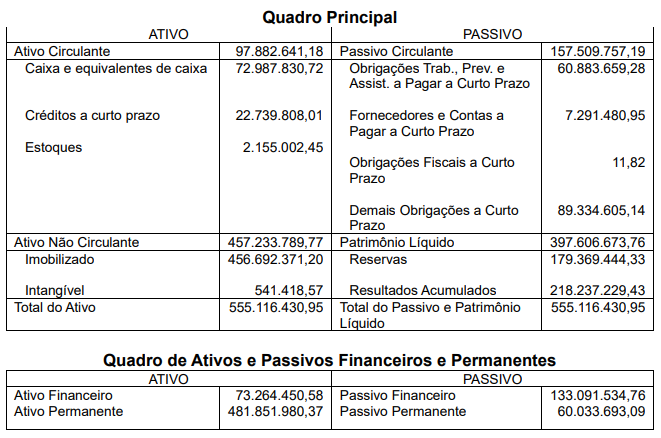

Com base no Balanço Patrimonial da UFCG, referente ao exercício findo em 31/12/2023, adaptado

nos quadros a seguir, responda à questão, que tratam da Análise dessa Demonstração

Contábil. Os valores estão expressos em unidades de Reais.

Provas

Questão presente nas seguintes provas

Com base no Balanço Patrimonial da UFCG, referente ao exercício findo em 31/12/2023, adaptado

nos quadros a seguir, responda à questão, que tratam da Análise dessa Demonstração

Contábil. Os valores estão expressos em unidades de Reais.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDemonstração de Fluxos de Caixa

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

A Demonstração dos Fluxos de Caixa (DFC) é uma das demonstrações contábeis divulgadas periodicamente

pelas entidades do setor público, evidenciando as entradas e saídas de caixa daquelas entidades. Para as

entidades do setor público, a DFC, conforme o MCASP:

Provas

Questão presente nas seguintes provas

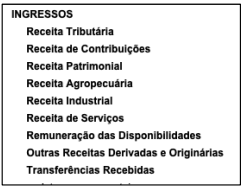

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas (ingressos) e saídas (desembolsos) de

caixa, e as classifica em três diferentes fluxos. A imagem abaixo é o recorte da DFC da UFCG referente ao

período encerrado em 31/12/2023:

Considerando a estrutura da DFC, a imagem apresentada é um recorte do fluxo de caixa

Considerando a estrutura da DFC, a imagem apresentada é um recorte do fluxo de caixa

Provas

Questão presente nas seguintes provas

O quadro abaixo contém um resumo da Demonstração das Variações Patrimoniais (DVP) da UFCG referente

ao exercício findo em 31/12/2023:

O valor de - R$ 26.622.306,48, resultante do confronto das variações patrimoniais aumentativas com as variações patrimoniais diminutivas, é chamado de

O valor de - R$ 26.622.306,48, resultante do confronto das variações patrimoniais aumentativas com as variações patrimoniais diminutivas, é chamado de

Provas

Questão presente nas seguintes provas

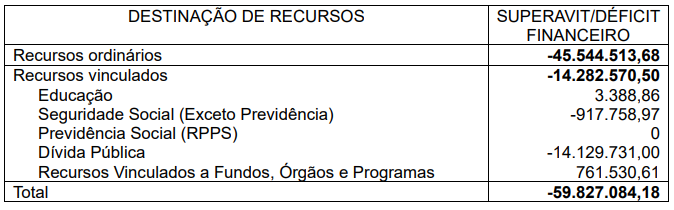

O quadro abaixo evidencia o Demonstrativo do Superávit/Déficit Financeiro da UFCG referente ao exercício

findo em 31/12/2023:

Conforme disciplina o Manual de Contabilidade Aplicada ao Setor Público (MCASP), esse demonstrativo compõe:

Conforme disciplina o Manual de Contabilidade Aplicada ao Setor Público (MCASP), esse demonstrativo compõe:

Provas

Questão presente nas seguintes provas

Os fatos contábeis são registrados na contabilidade pública por meio de lançamentos realizados nas contas

definidas no Plano de Contas Aplicado ao Setor Público (PCASP). Analise o exemplo de contas apresentado

no recorte de um lançamento abaixo reproduzido:

Como se observa no exemplo apresentado, as contas do PCASP têm 7 níveis, sendo o 1º nível, destacado em negrito no exemplo, aquele que identifica

Como se observa no exemplo apresentado, as contas do PCASP têm 7 níveis, sendo o 1º nível, destacado em negrito no exemplo, aquele que identifica

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container