Foram encontradas 38.603 questões.

Acerca dos princípios contábeis, julgue o item seguinte.

O princípio da competência é aplicável às receitas e às despesas extraorçamentárias do ente público.

Provas

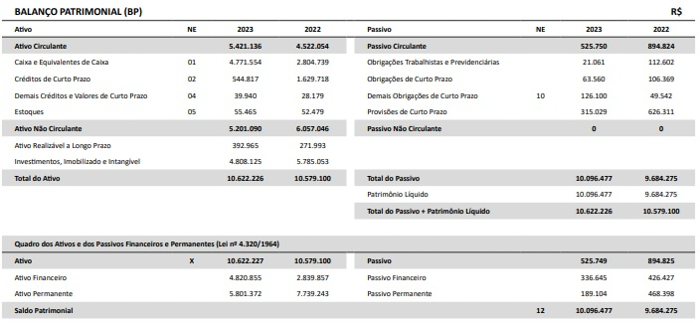

Considerem-se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC-AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

O balanço indica que a liquidez geral (ativo total ÷ passivo total) é de aproximadamente 20, indicando alta solvência global.

Provas

Considerem-se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC-AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A redução de 41% no passivo circulante entre 2022 e 2023 aumenta o grau de endividamento geral, pois reduz a base de cálculo do patrimônio líquido.

Provas

Considerem-se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC-AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise vertical do balanço patrimonial revela a evolução dos valores absolutos dos itens de uma demonstração contábil ao longo de um período.

Provas

- Demonstrações ContábeisBalanço Patrimonial

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Considerem-se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC-AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise horizontal mostra retração no ativo não circulante superior a 14%, refletindo possível reclassificação de bens permanentes para curto prazo.

Provas

Considerem-se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC-AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

O quociente de liquidez seca demonstra um índice de cobertura de exibilidade de curto prazo inferior a 8,0. Tal resultado indicaria que a autarquia opera com uma margem de segurança reduzida para honrar seus compromissos imediatos.

Provas

Considerem-se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC-AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A liquidez imediata do CRC-AM, calculada apenas com caixa e equivalentes de caixa sobre o passivo circulante, resulta inferior a 0,9, indicando insuficiência de disponibilidade imediata para cobrir as obrigações exigíveis.

Provas

Considerem-se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC-AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

Considerando os valores de 2023, o índice de liquidez corrente do CRC-AM é superior a 8, o que evidencia elevada capacidade de pagamento de obrigações de curto prazo.

Provas

Com base nessa situação hipotética e conforme a legislação e as normas contábeis, julgue o item a seguir.

Constatada a perda de numerário, o CRC-AM instaurou processo administrativo de responsabilização (PAR), garantindo a ampla defesa e o contraditório ao servidor envolvido, conforme a legislação aplicável.

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Com base nessa situação hipotética e conforme a legislação e as normas contábeis, julgue o item a seguir.

O setor financeiro realizou despesa sem empenho prévio, justificando urgência. Posteriormente, regularizou o registro e comunicou ao TCU no relatório de gestão.

Provas

Caderno Container