Foram encontradas 38.603 questões.

Provas

Provas

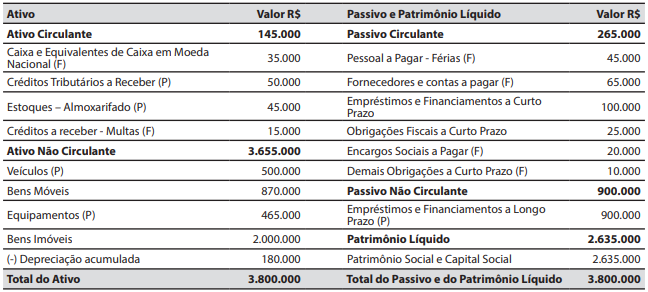

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

Provas

Provas

Provas

Provas

Provas

_______________ contêm informação adicional àquela apresentada nas demonstrações contábeis, fornecendo descrições ou detalhamentos de itens apresentados, bem como informações sobre itens que não foram reconhecidos nessas demonstrações. Compreendem a descrição sucinta das principais políticas contábeis e outras informações elucidativas.

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Provas

Sobre a Contabilidade Aplicada ao Setor Público (CASP) e suas respectivas normas, julgue os itens a seguir:

I.A estrutura conceitual não impõe uma base de mensuração única, mas sim orienta a seleção da base mais apropriada para os diferentes ativos e passivos.

II.A situação patrimonial líquida é a diferença entre os ativos e passivos de uma entidade, sendo reconhecida no Balanço Patrimonial como patrimônio líquido e podendo assumir valor positivo ou negativo.

III.O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, classificadas segundo a natureza das informações Patrimonial, Orçamentária e Credora.

IV.A Variação Patrimonial Aumentativa (VPA) e a Variação Patrimonial Diminutiva (VPD) são as denominações da receita e despesa sob o enfoque patrimonial, devendo ser reconhecidas simultaneamente ao registro da receita e da despesa orçamentária.

É correto o que se afirma em:

Provas

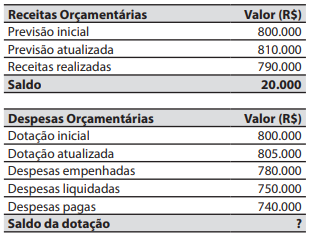

A escrituração contábil referente à execução orçamentária da despesa, no âmbito de uma prefeitura, foi efetivada pelo contador por meio do seguinte lançamento e em conformidade com as diretrizes do Plano de Contas Aplicado ao Setor Público (PCASP):

D − 6.2.2.1.3.03.00 Crédito Empenhado Liquidado a Pagar

C − 6.2.2.1.3.04.00 Crédito Empenhado Pago

Com base nesse lançamento, é correto afirmar que ele representa a contabilização:

Provas

Caderno Container