Foram encontradas 3.180 questões.

- Escrituração ContábilPatrimônio PúblicoComposição do Patrimônio PúblicoPatrimônio Líquido (situação patrimonial líquida)

Na administração pública federal, as contas estão estruturadas por níveis de desdobramento, classificadas e codificadas de modo a facilitar o conhecimento e a análise da situação orçamentária, financeira e patrimonial. Com relação à descrição das classes e grupos de contas, julgue os itens a seguir.

As contas de despesa (classe 3) e de receita (classe 4) compreendem as contas com função precípua de controle orçamentário, e, direta ou indiretamente, podem vir a afetar o patrimônio da entidade.

Provas

- Escrituração ContábilPatrimônio PúblicoComposição do Patrimônio PúblicoPassivo 1

- Escrituração ContábilPatrimônio PúblicoComposição do Patrimônio PúblicoAtivo 1

Na administração pública federal, as contas estão estruturadas por níveis de desdobramento, classificadas e codificadas de modo a facilitar o conhecimento e a análise da situação orçamentária, financeira e patrimonial. Com relação à descrição das classes e grupos de contas, julgue os itens a seguir.

Na administração pública, da mesma forma que ocorre na contabilidade aplicada ao setor privado, as contas de ativo (classe 1) e de passivo (classe 2) representam os elementos componentes do patrimônio, e seus saldos são acumulados de um ano para outro.

Provas

Com relação à classificação e às características das contas correspondentes às variações patrimoniais, julgue os seguintes itens.

Por não corresponderem a despesas orçamentárias e receitas orçamentárias, as contas de resultado extraorçamentário aumentativo e diminutivo não interferem na situação líquida do patrimônio.

Provas

Com relação à classificação e às características das contas correspondentes às variações patrimoniais, julgue os seguintes itens.

São contas de resultado orçamentário diminutivo do exercício as contas correspondentes a despesas orçamentárias, interferências passivas e mutações passivas resultantes da execução orçamentária.

Provas

Julgue os itens a seguir, consoante o disposto nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

O campo de atuação da contabilidade pública abrange todas as entidades do setor público, que devem observar integralmente suas normas e técnicas próprias.

Provas

Julgue os itens a seguir, consoante o disposto nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

O objeto da contabilidade pública é o patrimônio público, entendido como o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não.

Provas

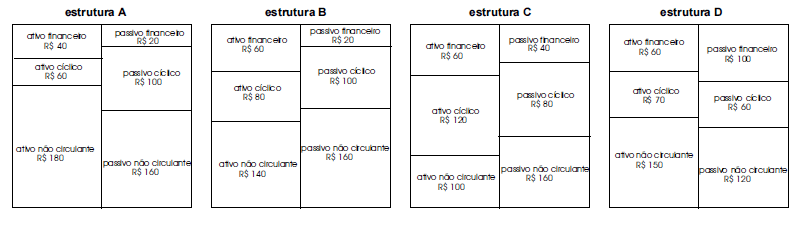

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

Apenas três das estruturas representam empresas que apresentam saldo de disponível (SD) maior que a necessidade de investimento em giro (NIG).

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

As estruturas A e B representam empresas que apresentam risco de insolvência mais baixo do que as empresas representadas pelas estruturas C e D.

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

Duas das estruturas representam empresas que têm necessidade total de financiamento permanente (NTFP) iguais.

Provas

Considerando as estruturas patrimoniais A, B, C e D acima, julgue os itens seguintes.

Apenas duas das estruturas representam empresas com capital circulante líquido (CCL) superior a zero.

Provas

Caderno Container