Foram encontradas 451 questões.

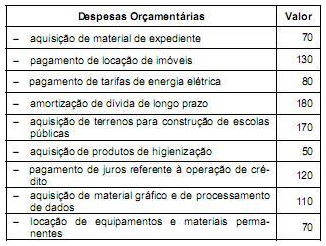

Para responder às questão a seguir, considere a classificação da despesa orçamentária, por categoria econômica e elemento, nos termos da Lei Federal nº 4.320/1964.

As despesas correntes e de capital somam, respectivamente,

As despesas correntes e de capital somam, respectivamente,

Provas

Questão presente nas seguintes provas

Para responder às questão a seguir, considere a classificação da despesa orçamentária, por categoria econômica e elemento, nos termos da Lei Federal nº 4.320/1964.

O valor das despesas orçamentárias referentes ao elemento “Material de Consumo", é de

O valor das despesas orçamentárias referentes ao elemento “Material de Consumo", é de

Provas

Questão presente nas seguintes provas

A proposta orçamentária é um documento encaminhado anualmente ao Legislativo para análise e aprovação das receitas e das despesas a serem executadas por um ente público em determinado período de tempo. Com relação a Lei Orçamentária Anual, é correto afirmar que

Provas

Questão presente nas seguintes provas

Sob a justificativa de dar maior transparência aos gastos públicos, o Poder Executivo de determinado Estado elaborou e encaminhou à Assembleia Legislativa dois projetos de Lei Orçamentária Anual para o exercício de 2015. Um projeto de Lei Orçamentária destinado somente ao Poder Executivo e o outro projeto somente para o Poder Legislativo. Considerando as regras norteadoras para elaboração do orçamento, NÃO foi atendido o princípio orçamentário

Provas

Questão presente nas seguintes provas

Para responder à questão, considere as seguintes informações:

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à constatação (evidência de auditoria), deve o Auditor, nos termos da NBC TA 230,

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à constatação (evidência de auditoria), deve o Auditor, nos termos da NBC TA 230,

Provas

Questão presente nas seguintes provas

Para responder à questão, considere as seguintes informações:

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à adulteração de documentos com o objetivo de desvio de recursos financeiros pelo chefe da tesouraria, de acordo com as normas de auditoria (NBC TA 240), caracteriza

O auditor independente, durante a execução dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais referentes à venda à vista, após o recebimento em dinheiro do valor da venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas fiscais foram contabilizadas por um valor a menor do que o recebido.

Com relação à adulteração de documentos com o objetivo de desvio de recursos financeiros pelo chefe da tesouraria, de acordo com as normas de auditoria (NBC TA 240), caracteriza

Provas

Questão presente nas seguintes provas

Na auditoria realizada na empresa Distribuidora de Tomates do Centro-Oeste S/A, o Auditor independente constatou

I. adulteração, pelo tesoureiro da empresa, no valor e no registro contábil de notas fiscais, com o objetivo de obter vantagens financeiras.

II. aplicação incorreta de normas contábeis no que se refere ao cálculo de depreciação.

III. horas extras pagas indevidamente a funcionários já demitidos. Posteriormente, o valor recebido indevidamente era dividido com o chefe da folha de pagamento.

Com relação as constatações apontadas pelo Auditor, é correto afirmar que houve, respectivamente

I. adulteração, pelo tesoureiro da empresa, no valor e no registro contábil de notas fiscais, com o objetivo de obter vantagens financeiras.

II. aplicação incorreta de normas contábeis no que se refere ao cálculo de depreciação.

III. horas extras pagas indevidamente a funcionários já demitidos. Posteriormente, o valor recebido indevidamente era dividido com o chefe da folha de pagamento.

Com relação as constatações apontadas pelo Auditor, é correto afirmar que houve, respectivamente

Provas

Questão presente nas seguintes provas

No decorrer dos trabalhos de auditoria das demonstrações contábeis da empresa Distribuidora de Aços Rígidos do Brasil S/A, o auditor independente constatou que o valor do saldo da conta duplicatas a receber, em 31.12.2013, apresentava uma diferença de R$ 150.000,00, referente a três duplicatas, de um mesmo cliente, pagas no mês de novembro de 2013, não baixadas do saldo. Quanto à evidência de auditoria, nos termos da NBC TA 230, o auditor deve registrá-la

Provas

Questão presente nas seguintes provas

A evidência de auditoria para a obtenção de conclusões para fundamentar a opinião do auditor independente é conseguida, nos termos da NBC TA 500, entre outras, pela

Provas

Questão presente nas seguintes provas

- Auditoria InternaAuditoria Interna Contábil

- Documentos e RelatóriosRelatório de auditoria (Parecer de auditoria)

O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos. Nos termos da NBC TI 01, entre os itens que devem ser abordados no relatório, estão

I. os principais procedimentos de auditoria aplicados e sua extensão.

II. os responsáveis por eventuais prejuízos causados à entidade.

III. a capacidade financeira da entidade para honrar seus compromisso.

IV. o objetivo e a extensão dos trabalhos.

V. os riscos associados aos fatos constatados.

Está correto o que consta APENAS em

I. os principais procedimentos de auditoria aplicados e sua extensão.

II. os responsáveis por eventuais prejuízos causados à entidade.

III. a capacidade financeira da entidade para honrar seus compromisso.

IV. o objetivo e a extensão dos trabalhos.

V. os riscos associados aos fatos constatados.

Está correto o que consta APENAS em

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container