Foram encontradas 820 questões.

Judge the following iten considering the ideas of text CB5A2AAA and the vocabulary used in it.

Software methods constitute attempts to make software better.

Provas

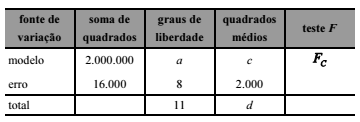

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

Dado o valor crítico da estatística t de Student para 8 graus de liberdade a 5% de significância, t8;5% = 2,3, rejeita-se a hipótese de que cada um dos coeficientes da regressão seja nulo.

Provas

Considerando um modelo de regressão linear com erros heteroscedásticos, julgue o item seguinte.

Para um modelo de regressão linear na forma Y = α + βX + e, em que Y representa a variável resposta, X é a variável regressora, e e denota o erro aleatório, o teste de Goldfeld–Quandt consiste em fazer duas regressões: uma com os maiores valores de X e outra com os menores valores de X, e verificar se as variâncias são distintas.

Provas

Nessa situação hipotética,

um dos irmãos receberá metade da herança.

Provas

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

O teste de Durbin–Watson é um teste que permite identificar a autocorrelação serial de primeira ordem.

Provas

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

A autocorrelação dos erros, desde que não seja unitária em termos absolutos, insere um viés nas estimativas da variável dependente.

Provas

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

Fixando-se determinado ponto (X1 , X2), a ocorrência do evento representado por D faz que a estimativa de Y diminua em mais de 80 unidades.

Provas

A respeito da autocorrelação dos erros de um modelo de regressão linear, julgue o item subsequente.

Na presença de autocorrelação de erros, o estimador mais eficiente da regressão por mínimos quadrados ordinários continua sendo BLUE (best linear unbiased estimator), ou seja, melhor estimador linear não viesado.

Provas

Em um modelo de regressão linear simples na forma

yi

= a + bxi

+ εi

, em que a e b são constantes reais não nulas, yi representa a resposta da i-ésima observação a um estímulo xi e εi

é

o erro aleatório correspondente, para i = 1, ... , n, considere que

, em que

, em que  , e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

, e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

A respeito dessa situação hipotética, julgue o item que se segue.

A heteroscedasticidade é um problema que surge quando o valor esperado dos erros não é zero.

Provas

Em um modelo de regressão linear simples na forma

yi

= a + bxi

+ εi

, em que a e b são constantes reais não nulas, yi representa a resposta da i-ésima observação a um estímulo xi e εi

é

o erro aleatório correspondente, para i = 1, ... , n, considere que

, em que , e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

A respeito dessa situação hipotética, julgue o item que se segue.

Se representar o estimador de mínimos quadrados ordinários

do coeficiente b, então

representar o estimador de mínimos quadrados ordinários

do coeficiente b, então

Provas

Caderno Container