Foram encontradas 200 questões.

contábil, no final do exercício, apresenta um saldo de $ 10.000 para o custo do imobilizado e $ 5.500 como depreciação acumulada, neste caso o auditor falhou em:

Provas

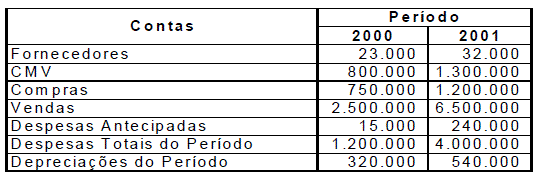

Se o valor do estoque final for 90.000, o estoque inicial será:

Provas

Provas

Assinale o período gramaticalmente correto.

Provas

Essa empresa tem um patrimônio líquido formado de:

Capital Social R$ 40.000,00

Reservas de Capital R$ 12.000,00

Reservas de Lucros R$ 8.000,00

O investimento é relevante e deverá ser avaliado pelo método da equivalência patrimonial, para fins de balanço.

Por ocasião da operação de compra acima descrita, a empresa investidora deverá efetuar o seguinte lançamento contábil:

Provas

O valor nominal unitário das ações da Cia. Itaipu é R$2,00; em março de 2002 a empresa aumenta o seu capital ordinário em 60.000 ações ordinárias para subscrição apenas no mercado primário. A Cia. Itararé subscreve e integraliza nessa operação o valor de R$60.000,00; esse fato contábil gera:

Provas

Capital a Integralizar R$ 60.000,00No mesmo exercício a Demonstração de Lucros ou Prejuízos Acumulados no exercício de 2001 apresentou os seguintes componentes, exceto a reserva legal:

Capital Social R$ 548.000,00

Lucros Acumulados R$ 17.000,00

Outras Reservas de Lucro R$ 80.000,00

Reservas de Capital R$ 40.000,00

Reserva Legal R$ 25.000,00

Ajuste credor do saldo inicial R$ 2.700,00

Dividendos Propostos R$ 30.000,00

Lucro Líquido do Exercício R$ 140.000,00

Reservas de Contingências R$ 8.000,00

Reservas Estatutárias R$ 4.000,00

Reservas de Lucros a Realizar R$ 5.000,00

Reversão de Reservas R$ 2.000,00

Saldo Inicial - Prejuízos Acumulados R$ 77.700,00

Provas

Ano 1 2 3 4 5 6 7 8 9 10

Valor 400 400 400 400 200 200 200 200 200 1.200

Dados:

Provas

Provas

Questão velha, polêmica e controvertida, que constitui obstáculo à ação das autoridades administrativo-tributárias, mas que sempre viva e exacerbadamente atual, é a do "sigilo bancário", pois frente ao crédito tributário e ao Fisco, aquele como um bem público relevante e indisponível e este na busca de cumprir os objetivos a que se destina de aferir a real capacidade contributiva, arrecadar tributos, promover a igualdade e a justiça fiscal, colocam-se a preservação e a garantia dos direitos fundamentais invioláveis de privacidade e intimidade inerentes às pessoas dos contribuintes.

(Mary Elbe G. Q. Maia, "A inexistência de sigilo bancário frente ao poder-dever de investigação das autoridades fiscais", Tributação em Revista, julho/setembro de 1999)

Assinale a proposição nuclear do texto, aquela que contém a idéia-síntese em torno da qual se desenvolve sintática e semanticamente o parágrafo.

Provas

Caderno Container