Foram encontradas 120 questões.

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

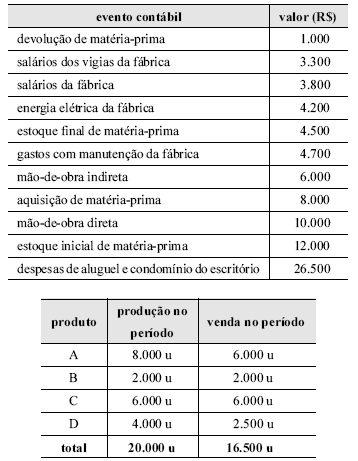

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

O lucro operacional obtido com a venda do produto A por R$ 6,00, do produto B por R$ 5,00, do produto C por R$ 7,00 e do produto D por R$ 6,50 é inferior a R$ 40.000,00.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

Um aumento no custo da matéria prima adquirida na ordem de 50% proporciona um aumento no custo total do produto B na ordem de 35%.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

A margem bruta obtida com a venda das 2.500 unidades do produto D por R$ 6,50 é de 60%.

Provas

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

O lucro bruto obtido com a venda das 6.000 unidades do produto A por R$ 5,00 é de R$ 8.300,00.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

O custo unitário do produto C é inferior a R$ 2,00.

Provas

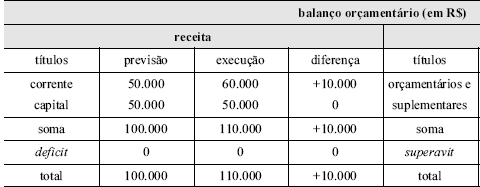

Considerando os dados da tabela acima, julgue o item a seguir.

O resultado orçamentário do exercício foi superavitário em R$ 10.000,00.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

São despesas de exercícios anteriores as dívidas resultantes de compromissos gerados em exercícios anteriores àqueles em que devam ocorrer os pagamentos. Acerca dos pagamentos que podem ser efetuados à conta de despesas de exercícios anteriores, julgue os itens seguintes.

Não podem ser pagos à conta de exercícios anteriores os restos a pagar com prescrição interrompida, assim considerada a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vija o direito do credor. Nesse caso, inicia-se novamente o processo de execução orçamentária e financeira da despesa.

Provas

São despesas de exercícios anteriores as dívidas resultantes de compromissos gerados em exercícios anteriores àqueles em que devam ocorrer os pagamentos. Acerca dos pagamentos que podem ser efetuados à conta de despesas de exercícios anteriores, julgue os itens seguintes.

Podem ser pagas à conta de despesas de exercícios anteriores as despesas de exercícios encerrados para as quais o orçamento respectivo tenha consignado crédito próprio com saldo suficiente para atendê-las e que não tenham sido processadas à época própria.

Provas

Com relação às características dos créditos adicionais, que são as autorizações de despesas não computadas ou insuficientemente dotadas na lei de orçamento, julgue os itens a seguir.

Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos créditos especiais e extraordinários.

Provas

Com relação às características dos créditos adicionais, que são as autorizações de despesas não computadas ou insuficientemente dotadas na lei de orçamento, julgue os itens a seguir.

Os créditos especiais devem ser abertos por decreto do Poder Executivo, que deles deve dar imediato conhecimento ao Poder Legislativo.

Provas

Caderno Container