Foram encontradas 40 questões.

Analise as afirmativas a seguir.

Compete à União instituir imposto que:

I. seja seletivo, em função da essencialidade do

produto.

II. seja não cumulativo, compensando-se o que

for devido em cada operação com o montante

cobrado nas anteriores.

III. não incida sobre produtos industrializados

destinados ao exterior.

IV. tenha reduzido seu impacto sobre a aquisição de

bens de capital pelo contribuinte do imposto, na

forma da lei.

Após análise, conclui-se que essas afirmativas referem-se ao imposto sobre:

Após análise, conclui-se que essas afirmativas referem-se ao imposto sobre:

Provas

Questão presente nas seguintes provas

Quanto às limitações do poder de tributar, sem prejuízo

de outras garantias asseguradas ao contribuinte,

é vedado à União, aos Estados, ao Distrito Federal e aos

Municípios instituir impostos sobre:

I. patrimônio, renda ou serviços, uns dos outros.

II. empréstimos compulsórios para atender a

despesas extraordinárias, decorrentes de

calamidade pública, de guerra externa ou sua

iminência.

III. patrimônio, renda ou serviços dos partidos

políticos, inclusive suas fundações, das entidades

sindicais dos trabalhadores, das instituições

de educação e de assistência social, sem fins

lucrativos, atendidos os requisitos da lei.

IV. livros, jornais, periódicos e o papel destinado a

sua impressão.

V. fonogramas e videofonogramas musicais

produzidos no Brasil contendo obras musicais de

autores brasileiros, salvo na etapa de replicação

industrial de mídias ópticas de leitura a laser.

Estão CORRETAS as vedações:

Estão CORRETAS as vedações:

Provas

Questão presente nas seguintes provas

- Crédito TributárioSuspensão do Crédito TributárioDepósito do montante integral

- Crédito TributárioSuspensão do Crédito TributárioMoratória

De acordo com a Lei Nº 5.172/1966 (Código Tributário

Nacional), a exigibilidade do crédito tributário é suspensa

em algumas situações.

Quanto à suspensão da exigibilidade do crédito tributário,

analise as situações a seguir.

I. A moratória.

II. Fato não conhecido ou não provado por ocasião

do lançamento tributário.

III. O depósito do seu montante integral.

IV. Fraude ou falta funcional da autoridade que

efetuou o lançamento tributário.

Estão CORRETAS as situações:

Estão CORRETAS as situações:

Provas

Questão presente nas seguintes provas

A autoridade administrativa pode desconsiderar atos

ou negócios jurídicos praticados com a finalidade de

dissimular a ocorrência do fato gerador do tributo ou

a natureza dos elementos constitutivos da obrigação

tributária, observados os procedimentos a serem

estabelecidos em lei ordinária.

Nesse contexto, assinale a alternativa que não apresenta

informação válida relacionada à obrigação tributária do

contribuinte.

Provas

Questão presente nas seguintes provas

Analise a situação hipotética a seguir.

A Empresa XYZ S/A, nos anos de 2013 e 2014, vendeu

anualmente 200 mil unidades de seu produto a R$ 15,00

cada. Ademais, em ambos os anos, a empresa incorreu

em R$ 7,00 de custos variáveis por unidade, R$ 510 mil

de custos fixos por ano e R$ 430 mil em despesas anuais.

Em 2013, não havia estoque inicial e foram produzidas

200 mil unidades. Já, em 2014, foram produzidas

350 mil unidades. Salienta-se que a referida empresa

utiliza o custeio por absorção para avaliar seus estoques,

ou seja, apropria todos os custos de produção aos

produtos elaborados.

Com base apenas nas informações apresentadas,

é INCORRETO afirmar:

Provas

Questão presente nas seguintes provas

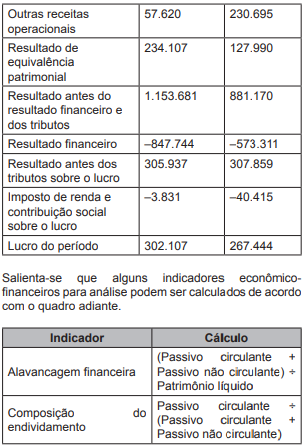

- Custo × Volume × LucroGrau de Alavancagem Operacional

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

INSTRUÇÃO: Leia a situação hipotética a seguir, da

empresa Vende Mais S/A para responder à questão.

A seguir, são apresentadas contas do balanço patrimonial

e da demonstração do resultado do exercício da empresa

Vende Mais S/A para os anos de 2013 e 2014.

Provas

Questão presente nas seguintes provas

- Noções Básicas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Normas ContábeisCPCsCPC 00: Estrutura Conceitual Básica

Ao se analisar os conceitos de receitas e despesas, sob

a perspectiva do Pronunciamento Conceitual Básico,

é INCORRETO afirmar que:

Provas

Questão presente nas seguintes provas

O imposto sobre produtos industrializados (IPI) incide

sobre produtos industrializados, nacionais e estrangeiros,

sendo que o produto industrializado é o resultante de

qualquer operação definida no regulamento desse

imposto como industrialização, mesmo incompleta,

parcial ou intermediária. Os fatos geradores do IPI são

o desembaraço aduaneiro de produto de procedência

estrangeira e a saída de produto do estabelecimento

industrial, ou equiparado a industrial.

Nesse contexto, considera-se ocorrido o fato gerador: I. na saída de armazém-geral ou outro depositário

do estabelecimento industrial ou equiparado

a industrial depositante, quanto aos produtos

entregues diretamente a outro estabelecimento.

II. na saída do estabelecimento industrial diretamente para estabelecimento da mesma firma ou de terceiro, por ordem do encomendante, quanto aos produtos mandados industrializar por encomenda. III. no quarto dia da data da emissão da respectiva nota fiscal, quanto aos produtos que até o dia anterior não tiverem deixado o estabelecimento do contribuinte. IV. até o 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores, para os produtos em geral.

Estão CORRETOS os fatos geradores:

II. na saída do estabelecimento industrial diretamente para estabelecimento da mesma firma ou de terceiro, por ordem do encomendante, quanto aos produtos mandados industrializar por encomenda. III. no quarto dia da data da emissão da respectiva nota fiscal, quanto aos produtos que até o dia anterior não tiverem deixado o estabelecimento do contribuinte. IV. até o 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores, para os produtos em geral.

Estão CORRETOS os fatos geradores:

Provas

Questão presente nas seguintes provas

Os gastos incorridos com reparos, conservação

ou substituição de partes e peças de bens do ativo

imobilizado, de que resulte aumento da vida útil superior

a um ano, deverão ser incorporados ao valor do bem,

para fins de depreciação do novo valor contábil, no novo

prazo de vida útil previsto para o bem recuperado.

Nesse contexto dos critérios fiscais para avaliação do

ativo imobilizado, a entidade pode alternativamente,

EXCETO:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

A Lei Nº 6.404/76 apresenta uma série de disposições

sobre as contas de reservas a serem apresentadas no

Patrimônio Líquido das empresas de capital aberto.

Sobre essas disposições, assinale a alternativa

CORRETA.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container