Foram encontradas 24 questões.

- ConceitosConceito de Tributo

- Espécies TributáriasEmpréstimos Compulsórios

- Espécies TributáriasContribuições Especiais

Toda e qualquer prestação pecuniária

compulsória, em moeda ou cujo valor nela se possa

exprimir, que não constitua sanção de ato ilícito,

instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada denomina-se:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Na demonstração do resultado do exercício,

o Lucro Bruto é decorrente da diferença entre:

Provas

Questão presente nas seguintes provas

As demonstrações financeiras serão

complementadas por notas explicativas e outros

quadros analíticos ou demonstrações contábeis

necessárias para esclarecimento da situação

patrimonial e dos resultados do exercício. De acordo

com a Lei nº 6.404/76, as notas explicativas devem:

I - Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II - Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III - Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV - Indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II - Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III - Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV - Indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Provas

Questão presente nas seguintes provas

No que diz respeito à escrituração contábil, é

CORRETO afirmar:

I - No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que não provoquem variações patrimoniais. II - A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade. III - Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade. IV - Quando o Livro Diário e o Livro Razão forem gerados por processo que utilize fichas ou folhas soltas, deve ser adotado o registro “Balancetes Diários e Balanços”.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que não provoquem variações patrimoniais. II - A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade. III - Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade. IV - Quando o Livro Diário e o Livro Razão forem gerados por processo que utilize fichas ou folhas soltas, deve ser adotado o registro “Balancetes Diários e Balanços”.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Provas

Questão presente nas seguintes provas

O balanço patrimonial tem como principal função fornecer um quadro preciso da contabilidade e situação financeira da empresa em um certo período. Ele é considerado uma das principais demonstrações financeiras de uma empresa e deve ser produzido de maneira precisa e rigorosa, afim de auxiliar um controle do patrimônio eficiente. No Balanço Patrimonial de uma entidade, as aplicações de recursos representam:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBalanço Financeiro

- Demonstrações ContábeisBalanço Orçamentário

- Demonstrações ContábeisDemonstração das Variações Patrimoniais

- Demonstrações ContábeisBalanço Patrimonial

Na elaboração dos demonstrativos contábeis

referente ao encerramento do exercício financeiro,

determinada entidade do setor público apurou-se um

resultado patrimonial superavitário no valor de R$

15.000,00. Nos termos da Lei Federal n° 4.320/64,

este resultado será indicado.

Provas

Questão presente nas seguintes provas

Ao final do exercício financeiro de 2018,

determinada entidade do setor público inscreveu em

Restos a Pagar o valor de R$ 45.000,00. Segundo a

Lei Federal n° 4.320/1964, consideram-se Restos a

Pagar:

Provas

Questão presente nas seguintes provas

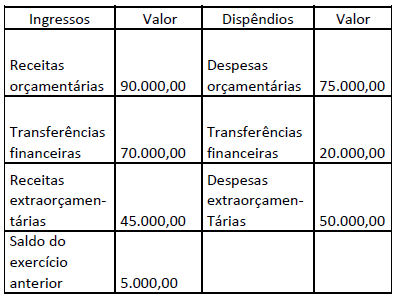

As seguintes contas foram extraídas do Balanço Financeiro de um ente público:

De acordo somente com os dados apresentados, o Resultado Financeiro do Exercício foi:

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

O objetivo da mensuração é selecionar bases

que reflitam de modo mais adequado o custo dos

serviços, a capacidade operacional e a capacidade

financeira da entidade de forma que seja útil para a

prestação de contas e responsabilização e tomada

de decisão. A seleção da base de mensuração

para ativos e passivos contribui para satisfazer aos

objetivos da elaboração e divulgação da informação

contábil pelas entidades do setor público. A respeito

da mensuração nas demonstrações contábeis, são

exemplos de bases de mensuração de passivos:

Provas

Questão presente nas seguintes provas

No que diz respeito à elaboração e divulgação

de informação contábil de propósito geral pelas

entidades do setor Público, é CORRETO afirmar:

I - O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedadeem vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, odesempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa. II - Os governos geralmente têm amplos poderes, incluindo a capacidade de estabelecer e fazer cumprir requisitos legais e alterar esses requisitos. Globalmente, o setor público varia consideravelmente em suas disposições constitucionais e em suas metodologias de funcionamento. No entanto, a governança no setor público, geralmente, envolve a realização de prestação de contas do Poder Executivo para o Poder Legislativo. III - Devido à importância do orçamento público aprovado, as informações que possibilitam aos usuários compararem a execução orçamentária com o orçamento previsto facilitam a análise quanto ao desempenho das entidades do setor público. Tais informações instrumentalizam a prestação de contas e a responsabilização e fornecem subsídios para o processo decisório relativo aos orçamentos dos exercícios subsequentes. IV - O governo e outras entidades do setor público elaboram orçamentos. É um planejamento de médio prazo, que deve ser realizado por meio de lei. Nele, são identificados as prioridades para o período de quatro anos e os investimentos de maior porte. A sociedade fiscaliza a gestão das entidades públicas diretamente, respaldada pela Constituição, ou indiretamente, por meio de representantes. O orçamento aprovado é utilizado como base para a definição dos níveis de tributação e de outras receitas, compondo o processo de obtenção de autorização legislativa para a realização do gasto público.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I - O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedadeem vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, odesempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa. II - Os governos geralmente têm amplos poderes, incluindo a capacidade de estabelecer e fazer cumprir requisitos legais e alterar esses requisitos. Globalmente, o setor público varia consideravelmente em suas disposições constitucionais e em suas metodologias de funcionamento. No entanto, a governança no setor público, geralmente, envolve a realização de prestação de contas do Poder Executivo para o Poder Legislativo. III - Devido à importância do orçamento público aprovado, as informações que possibilitam aos usuários compararem a execução orçamentária com o orçamento previsto facilitam a análise quanto ao desempenho das entidades do setor público. Tais informações instrumentalizam a prestação de contas e a responsabilização e fornecem subsídios para o processo decisório relativo aos orçamentos dos exercícios subsequentes. IV - O governo e outras entidades do setor público elaboram orçamentos. É um planejamento de médio prazo, que deve ser realizado por meio de lei. Nele, são identificados as prioridades para o período de quatro anos e os investimentos de maior porte. A sociedade fiscaliza a gestão das entidades públicas diretamente, respaldada pela Constituição, ou indiretamente, por meio de representantes. O orçamento aprovado é utilizado como base para a definição dos níveis de tributação e de outras receitas, compondo o processo de obtenção de autorização legislativa para a realização do gasto público.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container