Foram encontradas 110 questões.

Analise as alternativas a respeito da Demonstração do Fluxo de Caixa conforme a NBC TG 03 e assinale a alternativa CORRETA.

I. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros propósitos. Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor. Portanto, um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição.

II. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa.

III. Os fluxos de caixa advindos das atividades financiamentos são basicamente derivados das principais atividades geradoras de receita da entidade. Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

Provas

Disciplina: Ética e Regulação Profissional

Banca: PUC-PR

Orgão: Pref. Campo Grande-MS

Provas

- Noções Básicas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas ContábeisCPCsCPC 00: Estrutura Conceitual Básica

Abaixo consta um rol de itens de mensuração de Ativos e Passivos nas Demonstrações Contábeis, conforme a NBC TSP Estrutura Conceitual, publicada no DOU em 04/10/2016, Seção I.

A) Custo histórico

B) Preço presumido

C) Mensuração a valor corrente

D) Custo de cumprimento da obrigação

E) Valor de mercado

F) Custo de reposição ou substituição

G) Preço líquido de venda

H) Valor em uso

I) Custo de liberação

Assinale a alternativa que contempla as bases de mensuração para os ativos.

Provas

Assinale “V” para as afirmações verdadeiras e “F” para as afirmações falsas sobre o plano de contas.

( ) É o conjunto de contas, previamente estabelecido, para orientar a execução da contabilidade de uma empresa.

( ) O plano de contas é estruturado de forma ordenada e leva em consideração algumas características fundamentais, tais como: tamanho da empresa, ramo de atividade, sistema contábil (equipamentos contábeis), interesses dos usuários etc.

( ) Sem dúvida, quanto maior o tamanho da empresa, maior a necessidade de detalhar a contabilidade através do plano de contas.

( ) O plano de contas será elaborado de acordo com o objetivo de cada empresa, as características do seu ramo ou setor de atividade.

( ) As pessoas que utilizam a contabilidade, sejam elas gerentes/administradores, proprietários, governo e outros, são as maiores interessadas em definir que tipo de informação desejam da contabilidade. Portanto, no momento da formulação do plano de contas, não se poderia desprezar os interesses dos usuários.

Assinale a opção que indica a sequência CORRETA.

Provas

Provas

Faça a correlação a seguir para as principais correntes doutrinárias da contabilidade.

1) Patrimonialista

2) Reditualista

3) Aziendalista

4) Controlista

5) Personalista

6) Contistas

( ) Admite que o objetivo era estudar a matéria sob o ângulo do controle da riqueza e o que de forma correlata com este se relacionasse.

( ) Defende o estudo dos aspectos de direitos e das obrigações que envolve os donos da riqueza e tudo o que com esta se relacionasse.

( ) Admite que a instituição, a empresa, é o objeto de estudo e que a Contabilidade nada mais faz que inserir-se em um complexo de matérias que se aplicam ao campo celular social.

( ) Observa a predominância do lucro como objetivo.

( ) Imagina que a Contabilidade deve dedicar-se ao estudo das contas.

( ) Reconhece que o objeto de estudos da Contabilidade é o patrimônio, enquanto riqueza gerida para cumprir o fim aziendal.

Assinale a opção com a sequência CORRETA.

Provas

Provas

A taxa de retorno sobre investimentos pode ser obtida por meio da multiplicação da Margem Líquida pelo Giro do Ativo. As empresas que ganham mais na margem normalmente ganham no preço. As empresas que ganham mais no giro visam quantidade. A rentabilidade de uma empresa é obtida por meio de uma boa conjugação entre Preço e Quantidade, ou seja, entre Margem (lucratividade) e Giro (produtividade): Margem de Lucro x Giro do Ativo = TRI.

Para encontrar a TRI de uma empresa, é possível utilizar outra fórmula. Assinale a alternativa que produz o mesmo resultado referente a taxa de retorno sobre o investimento.

Provas

Provas

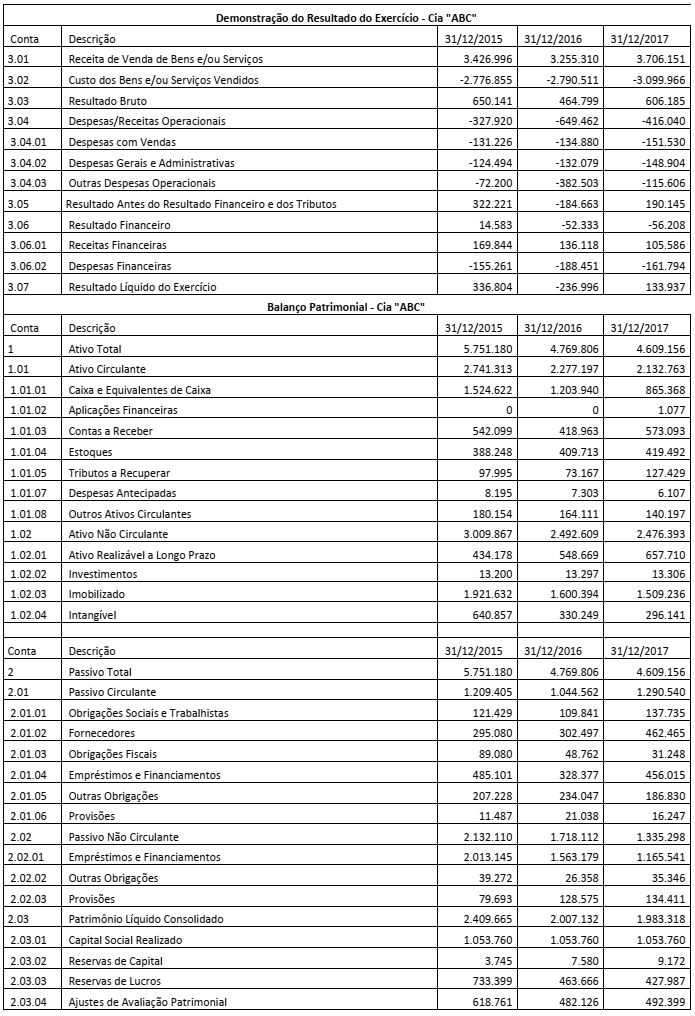

Abaixo constam as demonstrações contábeis: Demonstração do Resultado do Exercício e o Balanço Patrimonial da Cia “ABC” nos anos de 2015, 2016 e 2017.

Provas

Caderno Container