Foram encontradas 476 questões.

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

Em 20/03/2012, um determinado município realizou o pagamento de uma despesa, referente à amortização do principal de uma operação de crédito por contrato, realizada no exercício de 2011, junto ao Banco Interamericano de Desenvolvimento. Na Lei Orçamentária Anual do exercício vigente, no Quadro de Detalhamento da Despesa, essa despesa, quanto à classificação de sua natureza, estava discriminada com a seguinte codificação numérica:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: Pref. Belo Horizonte-MG

- Receita PúblicaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita (Níveis e Dígitos)Origem (2º Nível e 2º Dígito)Origens das Receitas de Capital

Na Lei Orçamentária Anual de um determinado município, os recursos financeiros a serem arrecadados durante o exercício financeiro são classificados segundo as categorias econômicas. Numa determinada data, ocorreu o ingresso de uma receita proveniente da alienação de bens imóveis, não prevista no orçamento. Nesse caso, na ocasião da arrecadação, esse ingresso foi classificado como sendo uma receita do seguinte tipo:

Provas

O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas, e deverá passar por todos os estágios da execução da despesa. Considere, então, o fato de um suprimento de fundo ter sido concedido a um servidor em novembro de 2011. Em 31/01/2012, esse servidor efetuou a comprovação das despesas e devolveu, nessa data, uma parcela de valores não aplicados. Entre os lançamentos abaixo, independentemente da natureza da informação, e com base nas contas classificadas no PCASP, aquele que se considera pertinente à operação é:

Provas

No início do exercício financeiro, a contabilização da previsão da receita, estabelecida na Lei Orçamentária Anual, que um determinado município espera arrecadar, será registrada, segundo a estrutura do novo Plano de Contas Aplicado ao Setor Público, utilizando contas classificadas, respectivamente, nas seguintes classes e grupos:

Provas

- Elementos OrçamentáriosReceita OrçamentáriaRecursos Financeiros não Reconhecidos como Receita

- Elementos OrçamentáriosIngressos e Dispêndios

Analise as informações abaixo para responder às questões 72 a 74:

No exercício financeiro de 2011 foram realizadas as seguintes operações, registradas na contabilidade de uma determinada prefeitura:

Arrecadação de receitas tributárias....................................................... R$ 35.000

Arrecadação de receitas patrimoniais.......................................................R$ 5.000

Pagamento de pessoal e encargos........................................................ R$ 20.000

Recebimento cota-parte FPM.................................................................R$ 20.000

Arrecadação de receitas de serviços........................................................R$ 6.000

Aquisição de bens móveis.........................................................................R$ 4.000

Pagamento de juros e encargos da dívida..............................................R$ 10.000

Doação de bens móveis a entidades sem fins lucrativos..........................R$ 2.000

Operações de crédito internas.................................................................R$ 30.000

Pagamento de serviços de terceiros........................................................R$ 13.000

Pagamento de Restos a Pagar (fornecedores) inscritos em 2010.............R$ 5.000

Amortização de empréstimos obtidos..................................................... R$ 40.000

Apropriação de um imóvel doado por terceiros......................................... R$ 8.000

Recebimento de depósito de terceiros (por contrato)................................ R$ 3.000

Baixa do estoque, por consumo, de materiais diversos............................ R$ 1.000

Apropriação parcela depreciação imobilizado........................................... R$ 2.000

Inscrição de despesas em Restos a Pagar Processados...........................R$ 5.000

Venda de bens móveis por R$ 6.000, cujo valor contábil líquido era de... R$ 5.000

Ainda com base na mesma demonstração contábil elaborada, a geração líquida de caixa e equivalente de caixa foi considerada como:

Provas

Analise as informações abaixo para responder às questões 72 a 74:

No exercício financeiro de 2011 foram realizadas as seguintes operações, registradas na contabilidade de uma determinada prefeitura:

Arrecadação de receitas tributárias....................................................... R$ 35.000

Arrecadação de receitas patrimoniais.......................................................R$ 5.000

Pagamento de pessoal e encargos........................................................ R$ 20.000

Recebimento cota-parte FPM.................................................................R$ 20.000

Arrecadação de receitas de serviços........................................................R$ 6.000

Aquisição de bens móveis.........................................................................R$ 4.000

Pagamento de juros e encargos da dívida..............................................R$ 10.000

Doação de bens móveis a entidades sem fins lucrativos..........................R$ 2.000

Operações de crédito internas.................................................................R$ 30.000

Pagamento de serviços de terceiros........................................................R$ 13.000

Pagamento de Restos a Pagar (fornecedores) inscritos em 2010.............R$ 5.000

Amortização de empréstimos obtidos..................................................... R$ 40.000

Apropriação de um imóvel doado por terceiros......................................... R$ 8.000

Recebimento de depósito de terceiros (por contrato)................................ R$ 3.000

Baixa do estoque, por consumo, de materiais diversos............................ R$ 1.000

Apropriação parcela depreciação imobilizado........................................... R$ 2.000

Inscrição de despesas em Restos a Pagar Processados...........................R$ 5.000

Venda de bens móveis por R$ 6.000, cujo valor contábil líquido era de... R$ 5.000

Na Demonstração de Fluxo de Caixa elaborada em 31/12/2011, pelo método direto, o fluxo de caixa líquido das atividades de financiamento foi:

Provas

Analise as informações abaixo para responder às questões 72 a 74:

No exercício financeiro de 2011 foram realizadas as seguintes operações, registradas na contabilidade de uma determinada prefeitura:

Arrecadação de receitas tributárias....................................................... R$ 35.000

Arrecadação de receitas patrimoniais.......................................................R$ 5.000

Pagamento de pessoal e encargos........................................................ R$ 20.000

Recebimento cota-parte FPM.................................................................R$ 20.000

Arrecadação de receitas de serviços........................................................R$ 6.000

Aquisição de bens móveis.........................................................................R$ 4.000

Pagamento de juros e encargos da dívida..............................................R$ 10.000

Doação de bens móveis a entidades sem fins lucrativos..........................R$ 2.000

Operações de crédito internas.................................................................R$ 30.000

Pagamento de serviços de terceiros........................................................R$ 13.000

Pagamento de Restos a Pagar (fornecedores) inscritos em 2010.............R$ 5.000

Amortização de empréstimos obtidos..................................................... R$ 40.000

Apropriação de um imóvel doado por terceiros......................................... R$ 8.000

Recebimento de depósito de terceiros (por contrato)................................ R$ 3.000

Baixa do estoque, por consumo, de materiais diversos............................ R$ 1.000

Apropriação parcela depreciação imobilizado........................................... R$ 2.000

Inscrição de despesas em Restos a Pagar Processados...........................R$ 5.000

Venda de bens móveis por R$ 6.000, cujo valor contábil líquido era de... R$ 5.000

Na Demonstração das Variações Patrimoniais elaborada em 31/12/2011, o resultado patrimonial indicado correspondeu a um:

Provas

Analise os dados apresentados abaixo para responder às questões 69 a 71:

Durante o exercício financeiro de 2011 foram registradas as seguintes operações realizadas em uma determinada prefeitura, que não tinha entidade alguma da administração indireta a ela vinculada:

Arrecadação de receitas ordinárias........................................R$100.000

Pagamento de restos a pagar inscritos em 2010....................R$ 20.000

Baixa do estoque, por consumo, de materiais diversos............R$ 1.000

Recebimento de depósito de terceiros (por contrato)...............R$ 3.000

Execução de despesas vinculadas.........................................R$ 25.000

Arrecadação de receitas vinculadas...................................... R$ 40.000

Restituição de depósitos diversos.......................................... R$ 10.000

Consignações retidas folha de pagamento dez/2011...............R$ 3.000

Despesas ordinárias realizadas..............................................R$ 80.000

Consignações retidas e transferidas........................................R$ 8.000

Recebimento de caução em dinheiro...................................... R$ 5.000

Restos a pagar inscritos em Dez/2011.................................... R$ 8.000

Para analisar a avaliação da gestão financeira do município foi calculado o Quociente Orçamentário do Resultado Financeiro, que correspondeu ao seguinte valor resultado com 2 casas decimais:

Provas

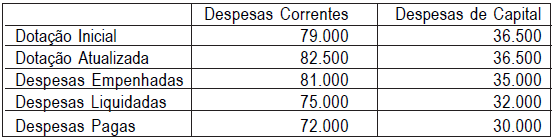

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

No intuito de realizar a avaliação da gestão orçamentária, um dos procedimentos é efetuar a análise por quocientes. Com base nos dados apresentados, pode-se calcular o Quociente Financeiro Real da Execução Orçamentária, que correspondeu ao seguinte valor com 2 casas decimais:

Provas

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

O resultado orçamentário global do exercício correspondeu a um superávit de:

Provas

Caderno Container