Um estudo mostra que a capacidade de produção Y (mil metros cúbicos) de um tipo de refinaria está linearmente associada com a sua área construída X (1.000 metros quadrados). A relação é dada por: E(Y|X=x) = 8 + 0,8 (x – 10), e Var(Y) = 2Var(X).

Considerando essa situação hipotética, julgue os seguintes itens.

A variância de Y em torno da reta de regressão E(Y|X=x) é igual

a Var(Y).

As tabelas abaixo apresentam alguns valores de exp(– u).

Uma unidade de produção estoca algumas unidades de uma certa peça para manutenção de uma máquina. A reposição do estoque é feita da seguinte forma: se ao final de um mês (instante t) não existirem mais peças no estoque, duas peças são encomendadas e já estarão no estoque no início do mês seguinte (instante t + 1). Nessa unidade de produção, a demanda por essa peça no instante t é uma variável aleatória Poisson com média igual a 1 peça/mês. Assume-se que as variáveis aleatórias seqüenciadas Y1, Y2, ... sejam independentes e identicamente distribuídas. A relação entre estoque e demanda é dada pelas seguintes equações: Xt+1 = Max{(2 – Yt+1), 0}, se Xt = 0; e Xt+1 = Max{(Xt – Yt+1), 0}, se Xt > 0; em que Xt representa o estoque existente no final do mês t, Yt representa o número de peças demandadas no mês t, t = 0, 1, 2, 3, ..., e o estoque inicial X0 = 2.

Com base na situação hipotética acima, julgue o item a seguir.

Dado que o estoque foi reposto no início do mês t, a probabilidade de que uma nova encomenda seja necessária para a reposição do estoque para o mês seguinte é inferior a 0,30.

As tabelas abaixo apresentam alguns valores de exp(– u).

Uma unidade de produção estoca algumas unidades de uma certa peça para manutenção de uma máquina. A reposição do estoque é feita da seguinte forma: se ao final de um mês (instante t) não existirem mais peças no estoque, duas peças são encomendadas e já estarão no estoque no início do mês seguinte (instante t + 1). Nessa unidade de produção, a demanda por essa peça no instante t é uma variável aleatória Poisson com média igual a 1 peça/mês. Assume-se que as variáveis aleatórias seqüenciadas Y1, Y2, ... sejam independentes e identicamente distribuídas. A relação entre estoque e demanda é dada pelas seguintes equações: Xt+1 = Max{(2 – Yt+1), 0}, se Xt = 0; e Xt+1 = Max{(Xt – Yt+1), 0}, se Xt > 0; em que Xt representa o estoque existente no final do mês t, Yt representa o número de peças demandadas no mês t, t = 0, 1, 2, 3, ..., e o estoque inicial X0 = 2.

Com base na situação hipotética acima, julgue o item a seguir.

A mediana de Yt é um valor m tal que P(Yt ≥ m) 0,5 e P(Yt ≤ m) 0,5. Nessa situação m = 1.

As tabelas abaixo apresentam alguns valores de exp(– u).

Uma unidade de produção estoca algumas unidades de uma certa peça para manutenção de uma máquina. A reposição do estoque é feita da seguinte forma: se ao final de um mês (instante t) não existirem mais peças no estoque, duas peças são encomendadas e já estarão no estoque no início do mês seguinte (instante t + 1). Nessa unidade de produção, a demanda por essa peça no instante t é uma variável aleatória Poisson com média igual a 1 peça/mês. Assume-se que as variáveis aleatórias seqüenciadas Y1, Y2, ... sejam independentes e identicamente distribuídas. A relação entre estoque e demanda é dada pelas seguintes equações: Xt+1 = Max{(2 – Yt+1), 0}, se Xt = 0; e Xt+1 = Max{(Xt – Yt+1), 0}, se Xt > 0; em que Xt representa o estoque existente no final do mês t, Yt representa o número de peças demandadas no mês t, t = 0, 1, 2, 3, ..., e o estoque inicial X0 = 2.

Com base na situação hipotética acima, julgue o item a seguir.

A regressão da média de Xt em Xt – 1 — E[Xt| Xt – 1 = k] — pode ser escrita na forma a (k – 1)2 + b, em que a e b são duas constantes entre 0 e 1.

Em uma pesquisa de opinião, deseja-se avaliar se o percentual da população de uma cidade favorável a determinado projeto de preservação ambiental é superior a 90%. Para isso, colheu-se uma amostra aleatória de 100 habitantes, dos quais 84 foram favoráveis e os demais foram contrários.

Em face dessa situação hipotética, julgue os itens que se seguem.

Considere o teste de hipóteses H0: o percentual é igual a 90% versus HA: o percentual é diferente de 90%. Nessa situação, o teste fundamentado na estatística Z (normal padrão) é equivalente ao teste com base na estatística qui-quadrado de aderência com 1 grau de liberdade.

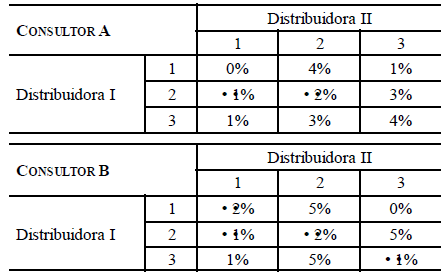

Duas distribuidoras concorrentes farão campanhas publicitárias. Para cada distribuidora, o objetivo principal dessas campanhas é de aumentar sua participação no mercado (% do mercado que a distribuidora ocup

Acerca da análise de séries temporais, julgue o item seguinte.

A presença de ondas na função de autocorrelação amostral de uma série temporal garante que ela não é estacionária e contém uma componente cíclica com período regular.