Foram encontradas 70 questões.

A Lei no 10.336/2001, que institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide), e dá outras providências e nova redação dada pela Lei nº 10.866/2004, prescreve que a União entregará aos Estados e ao Distrito Federal o percentual a que se refere o art. 159, III da Constituição Federal, calculado sobre a arrecadação da Cide-combustível e estabelece os critérios para a sua distribuição.

Nesse contexto dos critérios de distribuição, a distribuição proporcional ao consumo, em cada Estado e no Distrito Federal dos combustíveis a que a Cide se aplica, conforme estatísticas elaboradas pela Agência Nacional de Petróleo – ANP, observará o percentual de

Nesse contexto dos critérios de distribuição, a distribuição proporcional ao consumo, em cada Estado e no Distrito Federal dos combustíveis a que a Cide se aplica, conforme estatísticas elaboradas pela Agência Nacional de Petróleo – ANP, observará o percentual de

Provas

Questão presente nas seguintes provas

O recolhimento em atraso das contribuições previdenciárias urbanas e rurais acarreta multa de mora variável, correspondente àquela estabelecida pela legislação vigente à época da ocorrência do fato gerador da contribuição, aplicável sobre o valor atualizado monetariamente, quando for o caso (a atualização monetária foi extinta a partir de janeiro de 1995), até a data de seu efetivo recolhimento.

Nesse contexto, o recolhimento de contribuições previdenciárias em atraso, com competência a partir de dezembro de 2008, referentes aos débitos para com a União serão acrescidas da multa de mora, por dia de atraso, calculada à taxa de

Nesse contexto, o recolhimento de contribuições previdenciárias em atraso, com competência a partir de dezembro de 2008, referentes aos débitos para com a União serão acrescidas da multa de mora, por dia de atraso, calculada à taxa de

Provas

Questão presente nas seguintes provas

De acordo com a Receita Federal do Brasil, a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) é a declaração feita pela fonte pagadora, com o objetivo de prestar informações à Secretaria da Receita Federal do Brasil.

Nesse contexto, a fonte pagadora deve informar na Dirf, dentre outros dados, os

Nesse contexto, a fonte pagadora deve informar na Dirf, dentre outros dados, os

Provas

Questão presente nas seguintes provas

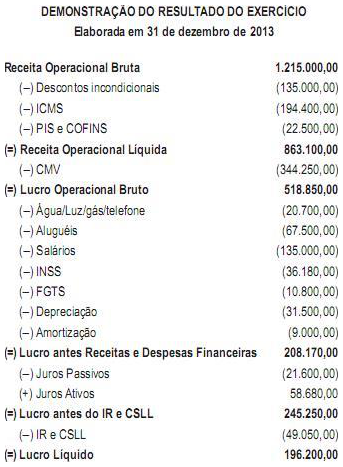

A companhia O apresentou a seguinte demonstração do resultado, elaborada, em reais, de acordo com as determinações da legislação societária, referente ao exercício findo em 31 de dezembro de 2013.

Considerando exclusivamente os valores apresentados na demonstração, a companhia O, elaborada a Demonstração do Valor Adicionado (DVA), apurou que o valor adicionado total a distribuir, no exercício findo de 2013, em reais, foi deProvas

Questão presente nas seguintes provas

A comercial M S/A, companhia de grande porte, atuando com defensivos agrícolas, optante pela tributação pelo lucro real trimestral, apresentou as seguintes informações relativas ao 1º trimestre de 2013:

Demonstração do resultado do exercício (em reais)

Resultado operacional .........................................................750.000,00

(-) Despesas de brindes.........................................................(20.000,00)

(-) Despesas com vendas ................................................(200.000,00)

(-) Despesas Administrativas ...........................................(220.000,00)

(-) Multas ambientais .......................................................(10.000,00)

(-) Multas por atraso no pagamento de impostos............ (5.000,00)

(=) Lucro antes do Imposto de Renda .............................. 295.000,00

Considerando-se as informações recebidas e as determinações da legislação fiscal, o Imposto de Renda devido pela companhia M, no 1º trimestre/2013, em reais, é

Demonstração do resultado do exercício (em reais)

Resultado operacional .........................................................750.000,00

(-) Despesas de brindes.........................................................(20.000,00)

(-) Despesas com vendas ................................................(200.000,00)

(-) Despesas Administrativas ...........................................(220.000,00)

(-) Multas ambientais .......................................................(10.000,00)

(-) Multas por atraso no pagamento de impostos............ (5.000,00)

(=) Lucro antes do Imposto de Renda .............................. 295.000,00

Considerando-se as informações recebidas e as determinações da legislação fiscal, o Imposto de Renda devido pela companhia M, no 1º trimestre/2013, em reais, é

Provas

Questão presente nas seguintes provas

A Lei Complementar nº 87/1996, com sua redação devidamente atualizada até dezembro/2013, estabelece, no art. 1º , que compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS).

Nesse contexto, o aludido ICMS incide sobre as operações

Nesse contexto, o aludido ICMS incide sobre as operações

Provas

Questão presente nas seguintes provas

No contexto das fontes do direito tributário, a fonte primária, que é utilizada para resolver assuntos de competência exclusiva, sem a sanção presidencial, tal como a fixação de alíquotas de ICMS nas operações interestaduais, é o(a)

Provas

Questão presente nas seguintes provas

O Sistema Público de Escrituração Digital (SPED), ao possibilitar a padronização e o compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais, atende ao seguinte objetivo:

Provas

Questão presente nas seguintes provas

- Espécies TributáriasImpostosImpostos Municipais/DFImposto sobre Serviços de Qualquer Natureza - ISSQN

O Imposto sobre Serviços de Qualquer Natureza (ISS) é devido na prestação de serviços, constantes na lista anexa à Lei Complementar nº 116/2003, realizados por pessoas físicas, sem vínculo empregatício, ou por pessoas jurídicas, e sua incidência se manifesta na ocorrência do fato gerador.

Nos serviços realizados por pessoas jurídicas, atuando exclusivamente como prestadoras de serviços, o ISS é devido quando o trabalho for

Nos serviços realizados por pessoas jurídicas, atuando exclusivamente como prestadoras de serviços, o ISS é devido quando o trabalho for

Provas

Questão presente nas seguintes provas

De acordo com os termos do art. 3º do Código Tributário Nacional, “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

Ainda de acordo com o Código Tributário (art. 18), instituir impostos nos Territórios Federais, atribuídos aos Estados, é da competência do(a)

Ainda de acordo com o Código Tributário (art. 18), instituir impostos nos Territórios Federais, atribuídos aos Estados, é da competência do(a)

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container