Foram encontradas 70 questões.

Uma sociedade anônima, com o capital constituído por 1.000.000 de ações ordinárias e 800.000 ações preferenciais, apresentou os dados a seguir, quando do fechamento do balanço em dezembro de 2013.

Cotação unitária das ações

Ordinária ......................................R$ 2,24

Preferencial ..................................R$ 1,68

Capital de terceiros................R$ 896.000,00

Custo do capital

Votante ...................25%

Não votante ..........22%

De terceiros.......... 20%

Considerando exclusivamente as informações apresentadas, o custo médio ponderado de capital (WACC) que financia as operações da empresa, em percentual, é de

Cotação unitária das ações

Ordinária ......................................R$ 2,24

Preferencial ..................................R$ 1,68

Capital de terceiros................R$ 896.000,00

Custo do capital

Votante ...................25%

Não votante ..........22%

De terceiros.......... 20%

Considerando exclusivamente as informações apresentadas, o custo médio ponderado de capital (WACC) que financia as operações da empresa, em percentual, é de

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMétodo de Custo

- Contabilidade AvançadaInvestimentos

Uma sociedade anônima, de capital aberto, com investimentos em participações societárias adquiridas e mantidas, há mais de dois anos, sem intenção de venda, informou ter recebido das empresas investidas os valores e as respectivas origens a seguir discriminados.

Investimentos em participações societárias avaliados pelo custo de aquisição

Dividendos .......... 50.000,00

Investimentos em participações societárias avaliados pela equivalência patrimonial

Dividendos recebidos ................ 100.000,00

Juros sobre o capital próprio ......10.000,00

Considerando-se exclusivamente as informações acima, realizados os competentes registros contábeis determinados pelas normas vigentes, o valor creditado pela investidora nas contas representativas desses investimentos, em reais, é

Investimentos em participações societárias avaliados pelo custo de aquisição

Dividendos .......... 50.000,00

Investimentos em participações societárias avaliados pela equivalência patrimonial

Dividendos recebidos ................ 100.000,00

Juros sobre o capital próprio ......10.000,00

Considerando-se exclusivamente as informações acima, realizados os competentes registros contábeis determinados pelas normas vigentes, o valor creditado pela investidora nas contas representativas desses investimentos, em reais, é

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

A companhia TZ possui um equipamento reconhecido no balanço patrimonial de 31 de dezembro de 2012 pelo valor de R$ 180.000,00 e depreciação acumulada de R$ 60.000,00.

Ao longo de todo o exercício findo em 2012, os administradores da companhia foram informados que o mercado regular desse equipamento mostrou tendência de queda acentuada de preço, o mesmo ocorrendo com o seu desempenho econômico, que foi bem pior que o esperado.

No início de 2013, perante tal quadro, a administração solicitou uma estimativa do valor recuperável do equipamento para avaliar a necessidade de reconhecer alguma perda por sua desvalorização.

Nos levantamentos e estudos realizados, foram apurados:

Valor de venda do equipamento, estimado em bases comutativas R$ 110.000,00

Gastos previstos para colocar o equipamento em condições de venda R$ 5.000,00

Valor em uso do equipamento estimado pelos fluxos de caixa futuros, que o equipamento pode gerar para a empresa na vida útil restante, trazidos a valor presente R$ 98.250,00

Considerando exclusivamente as informações fornecidas e que todas elas estão ao abrigo da legislação societária, das normas e dos pronunciamentos contábeis, inerentes à matéria, a perda decorrente da redução do valor do equipamento a seu valor recuperável, em reais, é

Ao longo de todo o exercício findo em 2012, os administradores da companhia foram informados que o mercado regular desse equipamento mostrou tendência de queda acentuada de preço, o mesmo ocorrendo com o seu desempenho econômico, que foi bem pior que o esperado.

No início de 2013, perante tal quadro, a administração solicitou uma estimativa do valor recuperável do equipamento para avaliar a necessidade de reconhecer alguma perda por sua desvalorização.

Nos levantamentos e estudos realizados, foram apurados:

Valor de venda do equipamento, estimado em bases comutativas R$ 110.000,00

Gastos previstos para colocar o equipamento em condições de venda R$ 5.000,00

Valor em uso do equipamento estimado pelos fluxos de caixa futuros, que o equipamento pode gerar para a empresa na vida útil restante, trazidos a valor presente R$ 98.250,00

Considerando exclusivamente as informações fornecidas e que todas elas estão ao abrigo da legislação societária, das normas e dos pronunciamentos contábeis, inerentes à matéria, a perda decorrente da redução do valor do equipamento a seu valor recuperável, em reais, é

Provas

Questão presente nas seguintes provas

Admita que a companhia R, no balanço de 31 de dezembro de 2012, registrou no Ativo Não Circulante R$ 200.000,00 referentes à sua única aplicação em 20.000 ações da companhia G, negociadas na Bolsa de Valores a R$ 10,00 a ação no dia desse balanço e disponíveis para venda, em negociação futura. No balanço patrimonial, em 31 de dezembro de 2013, a companhia R continua somente com as mesmas ações da companhia G, cotadas, nesse dia, a R$ 12,50 a ação e ainda disponíveis para venda, em negociação futura.

Considerando exclusivamente os dados fornecidos e que as ações disponíveis para venda atendem a todos os requisitos estabelecidos pela lei societária, as normas e os pronunciamentos contábeis, essa valorização de R$ 50.000,00 deve ser registrada na companhia R da seguinte forma:

Considerando exclusivamente os dados fornecidos e que as ações disponíveis para venda atendem a todos os requisitos estabelecidos pela lei societária, as normas e os pronunciamentos contábeis, essa valorização de R$ 50.000,00 deve ser registrada na companhia R da seguinte forma:

Provas

Questão presente nas seguintes provas

Os orçamentos financeiros são as últimas peças orçamentárias a serem elaboradas num orçamento empresarial, qualquer que seja seu nível de detalhamento. O orçamento da demonstração do resultado é fundamentado nos orçamentos operacionais de vendas, produção e despesas, o mesmo ocorrendo com o orçamento de caixa, que projeta as entradas e saídas dos fluxos financeiros de uma empresa e permite tentar conhecer esses fluxos tanto no curto prazo, como no longo prazo.

Uma das finalidades básicas do orçamento de caixa é a de

Uma das finalidades básicas do orçamento de caixa é a de

Provas

Questão presente nas seguintes provas

A companhia T apresentou as seguintes informações referentes ao exercício social / 2013:

Demonstração do Resultado do Exercício / 2013

Receita Operacional Bruta .............................550.000,00

(-) Deduções ................................................. (50.000,00)

(=) Receita Operacional Bruta........................ 500.000,00

(-) Custo das Mercadorias Vendidas ............ (170.000,00)

(=) Lucro Operacional Bruto.........................330.000,00

(-) Despesas Operacionais ...........................(220.000,00)

(=) Resultado Operacional............................110.000,00

(-) Imposto de Renda e CSLL .................... (22.000,00)

(=) Lucro Líquido do Exercício ....................88.000,00

Outras informações:

• O Resultado Operacional é igual ao Lucro antes do Imposto de Renda.

• O Imposto de Renda e a CSLL foram devidamente calculados com base no Lucro Real apurado no LALUR.

• Giro do ativo = 4.

Considerando exclusivamente as informações apresentadas e os termos da análise das demonstrações contábeis, o percentual da taxa de retorno sobre o ativo (rentabilidade) da companhia, em 2013, é

Demonstração do Resultado do Exercício / 2013

Receita Operacional Bruta .............................550.000,00

(-) Deduções ................................................. (50.000,00)

(=) Receita Operacional Bruta........................ 500.000,00

(-) Custo das Mercadorias Vendidas ............ (170.000,00)

(=) Lucro Operacional Bruto.........................330.000,00

(-) Despesas Operacionais ...........................(220.000,00)

(=) Resultado Operacional............................110.000,00

(-) Imposto de Renda e CSLL .................... (22.000,00)

(=) Lucro Líquido do Exercício ....................88.000,00

Outras informações:

• O Resultado Operacional é igual ao Lucro antes do Imposto de Renda.

• O Imposto de Renda e a CSLL foram devidamente calculados com base no Lucro Real apurado no LALUR.

• Giro do ativo = 4.

Considerando exclusivamente as informações apresentadas e os termos da análise das demonstrações contábeis, o percentual da taxa de retorno sobre o ativo (rentabilidade) da companhia, em 2013, é

Provas

Questão presente nas seguintes provas

Uma companhia, em 31 de dezembro de 2013, apresentou as seguintes informações parciais:

• Lucro Líquido do Exercício (LLE)........ ...............500.000,00

• Proposta para distribuição do lucro

• Constituição de Reserva Legal ..............................20.000,00

• Constituição de Reserva para Contingências ..........80.000,00

• Constituição de Reserva Estatutária .......................130.000,00

Outras informações:

• Dividendos: omissos no estatuto

• O lucro líquido informado foi retirado da demonstração do resultado do exercício.

• A proposta para constituição da Reserva Legal atendeu ao valor máximo do limite obrigatório.

• Nenhum orçamento de capital foi apresentado à aprovação da assembleia geral.

• A proposta da administração para aprovação da assembleia geral ainda não foi contabilizada e obedece rigorosamente a todas as determinações societárias sobre o assunto.

Considerando exclusivamente as informações apresentadas e as determinações da lei societária com relação ao dividendo obrigatório, o lucro ainda não destinado, na proposta da administração, em reais, é

• Lucro Líquido do Exercício (LLE)........ ...............500.000,00

• Proposta para distribuição do lucro

• Constituição de Reserva Legal ..............................20.000,00

• Constituição de Reserva para Contingências ..........80.000,00

• Constituição de Reserva Estatutária .......................130.000,00

Outras informações:

• Dividendos: omissos no estatuto

• O lucro líquido informado foi retirado da demonstração do resultado do exercício.

• A proposta para constituição da Reserva Legal atendeu ao valor máximo do limite obrigatório.

• Nenhum orçamento de capital foi apresentado à aprovação da assembleia geral.

• A proposta da administração para aprovação da assembleia geral ainda não foi contabilizada e obedece rigorosamente a todas as determinações societárias sobre o assunto.

Considerando exclusivamente as informações apresentadas e as determinações da lei societária com relação ao dividendo obrigatório, o lucro ainda não destinado, na proposta da administração, em reais, é

Provas

Questão presente nas seguintes provas

A contabilidade constitui-se num dos melhores instrumentos de gestão disponível para o empresariado poder evidenciar os resultados das empresas nas demonstrações contábeis. Dessa forma, a contabilidade deverá preocupar-se não só com os aspectos patrimoniais, financeiros e econômicos da empresa, mas também com o que ela tem feito à sociedade e ao meio ambiente onde se encontra inserida, pois há mecanismos que lhe permitem apresentar tais evidenciações.

Nesse contexto, o Balanço Ambiental deve ter como objetivo principal evidenciar a

Nesse contexto, o Balanço Ambiental deve ter como objetivo principal evidenciar a

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

Uma companhia de grande porte é participante de um plano de benefícios a empregados na modalidade de contribuição definida.

Em 2011, numa negociação com os empregados, assistidos pelos respectivos sindicatos de classe, a companhia concordou em alterar o percentual de contribuição para o plano de 2,5% para 3,5% sobre a folha de pagamento, retroativo a um ano. Dados básicos da negociação:

• valor total (anual) dos salários

em 2010 .....R$ 15.000.000,00

em 2011 .....R$ 20.000.000,00

• contribuições recolhidas ao plano .......R$ 350.000,00

• opção para a contribuição anterior .....Linha reta em 10 anos

O Passivo decorrente dessa negociação, em reais, na data da negociação em 2011 é, considerando somente as informações apresentadas, de

Em 2011, numa negociação com os empregados, assistidos pelos respectivos sindicatos de classe, a companhia concordou em alterar o percentual de contribuição para o plano de 2,5% para 3,5% sobre a folha de pagamento, retroativo a um ano. Dados básicos da negociação:

• valor total (anual) dos salários

em 2010 .....R$ 15.000.000,00

em 2011 .....R$ 20.000.000,00

• contribuições recolhidas ao plano .......R$ 350.000,00

• opção para a contribuição anterior .....Linha reta em 10 anos

O Passivo decorrente dessa negociação, em reais, na data da negociação em 2011 é, considerando somente as informações apresentadas, de

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

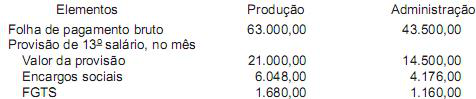

A indústria F, de grande porte, apresentou as seguintes informações, em reais, relativas à mão de obra utilizada no mês de janeiro de 2012:

Considerando-se exclusivamente as informações apresentadas, as normas contábeis vigentes sobre a matéria e a técnica de elaboração da folha de pagamento, a despesa administrativa do mês, decorrente da provisão para o 13º salário, em reais, éProvas

Questão presente nas seguintes provas

Cadernos

Caderno Container