Foram encontradas 340 questões.

No processo de gestão dos negócios, há cenários em que as entidades optam por fazer reestruturações. Tais processos incorrem em custos que têm regras específicas para reconhecimento da provisão associada. O Pronunciamento CPC 25 traz exemplos de eventos que se enquadram no conceito de reestruturação.

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

Provas

Os contratos de arrendamento, quando atenderem os critérios, são reconhecidos no Balanço Patrimonial como um ativo, e, em alguns casos, esse ativo é um direito de uso (right of use).

Ao ser consultado sobre critérios para reconhecimento contábil de arrendamentos, à luz das disposições do Pronunciamento CPC 06 (R2), um consultor especializado na área pode afirmar que:

Provas

Uma entidade deve estabelecer controles adequados para o acompanhamento dos itens reconhecidos em seu patrimônio. No caso de um recurso registrado como ativo, este é considerado desvalorizado quando seu valor contábil excede seu valor recuperável. Essa constatação é aplicável tanto para ativos tangíveis como intangíveis.

Em relação ao teste de redução ao valor recuperável para ativos intangíveis, à luz das normas contábeis, os responsáveis pela contabilidade em uma entidade devem considerar que:

Provas

Ao se debruçar sobre o processo de elaboração das demonstrações contábeis, um contador se deparou com questões relativas ao reconhecimento de elementos e também na forma de apresentação de alguns itens. O contador analisou as disposições da Estrutura Conceitual para Relatório Financeiro e as orientações constantes no Pronunciamento CPC 26 (R1), que trata da apresentação das demonstrações contábeis. Após análise, o contador propôs as assertivas a seguir.

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Está correto somente o proposto em:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00 com recebimento previsto para 60 dias e outra para o cliente XYZ, no valor de R$ 20.000,00 com recebimento de 50% à vista e o restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um comunicado do cliente ABC, informando que a empresa estava passando por problemas financeiros e que só conseguiria honrar a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma reanálise do perfil de crédito do cliente XYZ, o setor de contas a receber da Cia. Delta identificou um grande aumento no endividamento desse cliente, o qual poderia levá-lo a não realizar o pagamento total da duplicata em aberto.

Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor de R$ 28.000,00, considerando a situação financeira do cliente ABC e o possível não recebimento de 30% das duplicatas do cliente XYZ.

Em 05/01/20X2, os clientes ABC e XYZ informaram o início do processo de encerramento de suas atividades comerciais. Já em 15/02/20X2, após várias tentativas judiciais de receber os valores devidos por esses clientes, a Cia. Delta considerou as duplicatas como incobráveis.

Considerando os fatos descritos, é correto afirmar que os lançamentos contábeis realizados pela Cia. Delta a partir de dezembro/20X1 foram:

Provas

A Cia. Beta é uma revendedora de artigos esportivos que utiliza o método da média móvel ponderada para avaliar seu estoque de mercadorias. Durante o ano de 20X1, a empresa realizou as seguintes operações:

1. Compra de 1.000 mercadorias por R$ 150.000,00, com pagamento de R$ 200,00 de frete sobre a compra;

2. Venda de 40% da quantidade de mercadorias em estoque por R$ 300,00/unidade. O frete dessa venda, no valor total de R$ 150,00, ficou por conta da Cia. Beta;

3. Devolução de 50% das mercadorias vendidas na operação 2, por estarem em desconformidade com o pedido realizado pelo cliente;

4. Compra de 850 mercadorias pelo valor total de R$ 119.000,00;

5. Recebimento de um abatimento de R$ 570,00 sobre a compra da operação 4;

6. Venda de 20% da quantidade de mercadorias em estoque, por R$ 250,00/unidade. A empresa pagou comissão sobre essa venda no valor de R$ 2,00 por unidade vendida.

Com base nessas operações e desconsiderando qualquer efeito tributário relacionado, é correto afirmar que os valores do Lucro Bruto e do estoque final de mercadorias, ao término do exercício de 20X1, são, respectivamente:

Provas

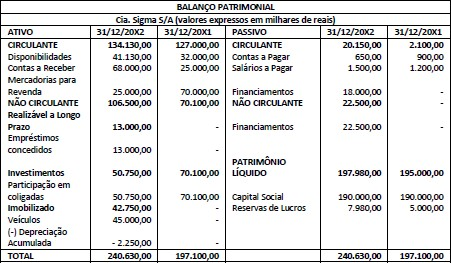

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

Provas

O Plano de Contas Aplicado ao Setor Público (PCASP) foi concebido para, entre outros objetivos, subsidiar a elaboração das demonstrações contábeis de forma mais padronizada. As contas do PCASP são organizadas de acordo com a natureza da informação.

As contas das classes 1, 2, 3 e 4, por exemplo, são de natureza patrimonial e constituem a base para elaboração do(a):

Provas

Com o objetivo de contribuir para a responsabilidade na gestão fiscal, a Lei de Responsabilidade Fiscal estabeleceu o mecanismo de limitação de empenho e movimentação financeira, com regras específicas.

Ao avaliar a adoção desse mecanismo, um gestor deve considerar que:

Provas

A informação de custos no setor público tem o objetivo de apoiar a tomada de decisões e a prestação de contas, com vistas a contribuir para medição e avaliação da qualidade do gasto na administração pública. Porém, a efetiva adoção das informações de custos no setor público apresenta uma série de desafios que requerem etapas bem definidas.

O Manual de Informações de Custos do Governo Federal apresenta um fluxo para o desenvolvimento de um modelo de custos personalizado.

Uma das atividades desse fluxo é construir a modelagem de mensuração sobre o tripé “sistema de custeio, sistema de acumulação e método de custeio”, que se insere na etapa de:

Provas

Caderno Container