Foram encontradas 60 questões.

Tipo de classificação da despesa orçamentária que segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada. O conceito apresentado se refere à

Provas

Um auditor, ao realizar seu trabalho, identificou que o controle da organização é planejado, implementado ou operado de tal forma que não consegue prevenir ou detectar e corrigir tempestivamente distorções nas demonstrações contábeis. Nesse caso, o auditor deve informar à governança e à administração da empresa a

Provas

O profissional de auditoria emitirá uma opinião com ressalva quando

Provas

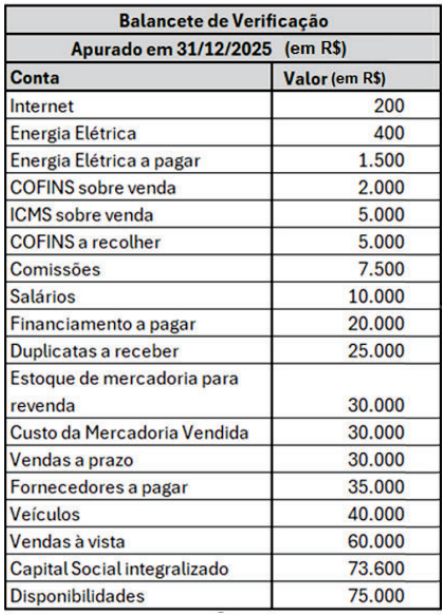

Determinada empresa apresentou seu balancete de verificação, apurado em 31/12/2025, e suas informações estão a seguir:

Com base nas informações do balancete de informação, foi elaboradora a Demonstração de Resultado do mesmo período, a partir da qual é possível concluir que

Provas

Certa companhia, legalmente habilitada para realizar a compensação de impostos, apresentou algumas informações do livro razão da conta contábil do Programa de Integração Social (PIS), que estão a seguir:

Com base nas informações apresentadas, após a devida compensação de impostos, é correto afirmar que

Provas

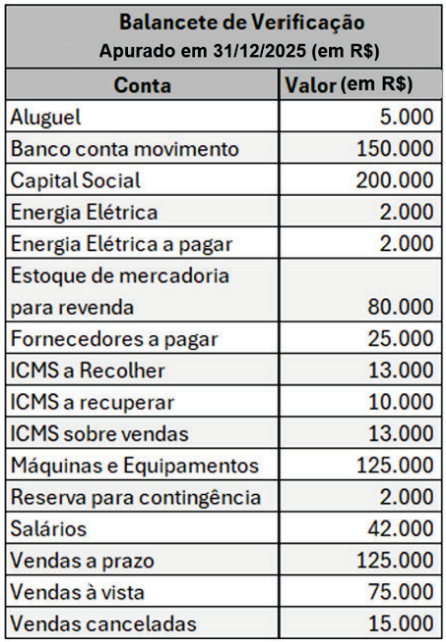

Certa companhia apresentou o seguinte balancete de verificação, apurado em 31/12/2025:

Com base no balancete de verificação apresentado, é correto afirmar que

Provas

A Dívida Ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou pela entidade competente, após apuração de certeza e liquidez. Quanto à Dívida Ativa, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no ativo e que pode ser classificada como dívida pública.

II. Dívida Ativa Tributária é o crédito da Fazenda Pública, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, e dívida Ativa não Tributária são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos compulsórios e contribuições estabelecidas em lei.

III. A inscrição do crédito em dívida ativa configura fato contábil aumentativo, pois altera o valor do patrimônio líquido do ente público.

Provas

Um instituto federal celebrou um contrato com uma empresa especializada para a execução de serviços de manutenção e conservação predial, pelo montante de R$ 75.000. A ordem de início foi expedida em 03/11/2025, sendo que os serviços foram integralmente executados em 29/12/2025, data esta na qual foi emitida a nota fiscal. O atestado de execução contratual ocorreu apenas em 12/01/2026 e o pagamento foi realizado em 25/01/2026. Considerando as normas da Contabilidade Aplicada ao Setor Público, assinale a alternativa correta acerca da classificação da despesa em 31/12/2025.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: IF-CE

- Despesa PúblicaClassificações da Despesa PúblicaClassificação QuantitativaNatureza da Despesa (Categoria Econômica)Grupo de Natureza (2º Nível)

No processo de aquisição de bens ou serviços por parte dos institutos federais, é necessária a adequada classificação quanto à natureza da despesa orçamentária. Considerando esse contexto, os elementos de despesa classificados como “Serviços de Consultoria” e “Aquisição de Títulos de Crédito” são respectivamente classificados quanto ao grupo de natureza de despesa como

Provas

No Balanço Patrimonial aplicado ao Setor Público, espera-se que este elemento patrimonial seja pago durante o ciclo operacional normal da entidade, mantido essencialmente para a finalidade de ser negociado, e no período de até doze meses após a data das demonstrações contábeis. O conceito apresentado é o de

Provas

Caderno Container