Foram encontradas 120 questões.

Um dos tipos de análise econômico-financeira que serve de reforço ao estudo do capital circulante líquido é a análise dos indicadores de liquidez. Quanto a esse assunto, julgue os itens seguintes.

O índice de liquidez seca é obtido pela fórmula (AC – E + DA)/PC, em que AC é o ativo circulante, E é o total de estoques, DA é o total de despesas antecipadas e PC é o passivo circulante.

Provas

Julgue os itens a seguir, relativos à análise econômico-financeira das empresas

O capital circulante líquido é igual à soma do patrimônio líquido com o exigível a longo prazo subtraída da soma do ativo permanente com o realizável a longo prazo.

Provas

Julgue os itens a seguir, relativos à análise econômico-financeira das empresas

O capital circulante líquido é igual à soma dos valores registrados no ativo circulante.

Provas

Julgue os itens a seguir, relativos à análise econômico-financeira das empresas

O capital circulante líquido corresponde à diferença entre o patrimônio líquido da empresa e o seu passivo circulante.

Provas

De modo geral, a consolidação das demonstrações financeiras consiste em somar os valores correspondentes aos elementos contábeis semelhantes existentes nas empresas que serão consolidadas. Assim, o objetivo básico da consolidação é apresentar a posição financeira e os resultados das operações de diversas empresas do grupo, como se fossem uma única empresa. A respeito desse assunto, julgue os itens que se seguem.

A consolidação das demonstrações financeiras não é simplesmente a soma dos saldos de cada conta das diversas empresas. Assim, devem ser excluídas da consolidação: as participações de uma sociedade em outra, os saldos de quaisquer contas entre as sociedades, as parcelas de negócios entre as sociedades que constem nos resultados do exercício, dos lucros ou prejuízos acumulados e do custo dos estoques ou do ativo permanente das respectivas demonstrações contábeis, correspondentes a resultados ainda não realizados.

Provas

De modo geral, a consolidação das demonstrações financeiras consiste em somar os valores correspondentes aos elementos contábeis semelhantes existentes nas empresas que serão consolidadas. Assim, o objetivo básico da consolidação é apresentar a posição financeira e os resultados das operações de diversas empresas do grupo, como se fossem uma única empresa. A respeito desse assunto, julgue os itens que se seguem.

O princípio fundamental da contabilidade que dá respaldo à consolidação de demonstrações contábeis é o da entidade.

Provas

Disciplina: Ética e Regulação Profissional

Banca: CESPE / CEBRASPE

Orgão: CEARA Portos

Pela Resolução CFC n.º 750/l993, o Conselho Federal de Contabilidade resolveu atualizar os princípios fundamentais da contabilidade. A observância desses princípios é obrigatória no exercício da profissão e constitui condição de legitimidade das normas brasileiras de contabilidade. Relativo a esse assunto, julgue o item abaixo.

Os princípios fundamentais de contabilidade são: o da entidade, o da oportunidade, o da continuidade, o da atualização monetária e o da independência.

Provas

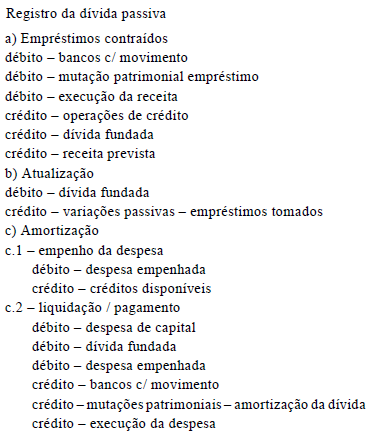

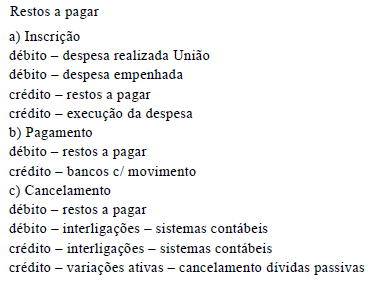

Acerca de registros contábeis de operações típicas em unidades orçamentárias ou administrativas (sistemas orçamentários, financeiro, patrimonial e de compensação), julgue a pertinência dos lançamentos designados em cada um dos itens seguintes.

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

Acerca de registros contábeis de operações típicas em unidades orçamentárias ou administrativas (sistemas orçamentários, financeiro, patrimonial e de compensação), julgue a pertinência dos lançamentos designados em cada um dos itens seguintes.

Provas

Julgue os itens seguintes, que se referem ao balanço e às demonstrações das variações patrimoniais.

O passivo financeiro compreende os compromissos exigíveis, cujo pagamento dependerá de autorização orçamentária. Representa esses compromissos a dívida flutuante, que compreende: restos a pagar, serviço da dívida a pagar, depósitos e débitos de tesouraria.

Provas

Caderno Container