Foram encontradas 244 questões.

Acerca do que disciplina a NBC TI 01 – Da Auditoria Interna, analise as afirmativas abaixo, assinalando V, para verdadeiro, ou F, para falso.

( ) A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

( ) A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

( ) Visto que a auditoria interna é aplicada de forma permanente na entidade, não existe exigência para a documentação de um planejamento de auditoria.

( ) Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

( ) A análise das limitações ao alcance dos procedimentos da auditoria, bem como a extensão da responsabilidade do auditor no uso

dos trabalhos de especialistas, é um aspecto a ser considerado na análise de riscos dos trabalhos do auditor externo, não sendo aplicáveis em um trabalho de auditoria interna.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

De acordo com a NBC TG 200 – Objetivos Gerais do Auditor Independente e a Condução de uma Auditoria em Conformidade com Normas de Auditoria, são responsabilidades do auditor independente:

I. Elaborar as demonstrações contábeis de acordo com a estrutura de relatório financeiro aplicável, incluindo, quando relevante, sua adequada apresentação.

II. Emitir uma opinião sobre se as demonstrações contábeis em análise foram ou não elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável. Para tanto, deve obter segurança razoável de que estas demonstrações contábeis estão livres de distorções relevantes, quer sejam por fraude ou por erro.

III. Manter o sistema de controle interno necessário para permitir a elaboração de demonstrações contábeis livres de distorções relevantes, independentemente se causadas por fraude ou erro.

Quais estão corretas?

Provas

De acordo com a NBC PA 290 – Independência – Trabalhos de Auditoria e Revisão, as ameaças à independência do auditor se enquadram nas categorias a seguir, EXCETO:

Provas

Segundo a Resolução CFC nº 986/03 que aprovou a NBC TI 01 – Da Auditoria Interna (sigla e numeração alteradas pela Resolução 1.329/11, de 18/03/2011), os objetivos da auditoria interna compreendem:

I. Apresentar subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos da entidade auditada.

II. Apontar as não conformidades diagnosticadas e fornecer recomendação de soluções para essas não conformidades.

III. Emitir opinião sobre a fidedignidade das demonstrações contábeis.

Quais estão corretas?

Provas

Com relação às funções de auditor interno e de auditor externo, analise as alternativas abaixo e marque a opção correta.

Provas

De acordo com a Estrutura Conceitual de Trabalhos de Asseguração, são elementos que necessariamente devem estar presentes em um trabalho de asseguração executado por um auditor independente, EXCETO:

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: FUNDATEC

Orgão: CAGE-RS

De acordo com a Lei nº 10.406, de 10 de janeiro de 2002, na coleta dos elementos para o inventário serão observados os critérios de avaliação a seguir determinados, EXCETO:

Provas

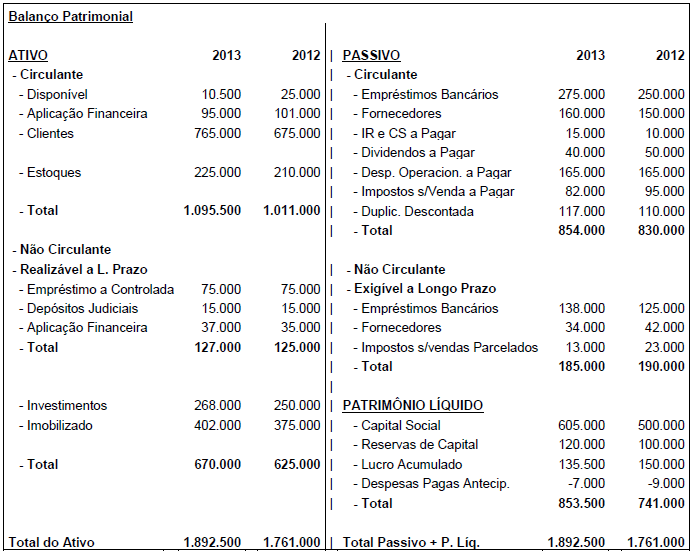

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

Com base nos Balanços Patrimoniais encerrados em 31/12 de 2013 e 2012, responda à questão:

Considerando a qualidade do endividamento desta empresa, é correto afirmar que sua situação é:

Provas

Com base nos Balanços Patrimoniais encerrados em 31/12 de 2013 e 2012, responda à questão:

Os índices de Liquidez Corrente e Liquidez Seca apresentaram o seguinte comportamento:

Provas

A empresa Cia. Rosa dos Ventos foi fundada em 2012 e apresentou um balanço em 2012, como demonstrado abaixo.

Balanço Patrimonial do exercício de 2012 da Cia Rosa dos Ventos.

Ativo

Caixa .................................................... R$ 150.000,00

Veículos ...................................................R$ 50.000,00

Total do Ativo.......................................... R$ 200.000,00

Passivo

Financiamentos a Pagar.............................R$ 50.000,00

Capital Social ........................................ R$ 150.000,00

Total do Passivo .................................... R$ 200.000,00

Durante o ano de 2013, realizou as seguintes transações:

1. Comprou equipamentos à vista no valor de R$ 25.000,00.

2. Pagou despesa de combustíveis no valor de R$ 26.000,00.

3. Comprou estoque à vista no valor de R$ 60.000,00

4. Vendeu metade do estoque à vista por R$ 50.000,00.

5. Pagou despesa de salários no valor de R$ 24.000,00.

6. Pagou despesa com energia elétrica no valor de R$ 15.000,00.

7. Pagou despesas com manutenção do veículo no valor de R$ 5.000,00.

8. Vendeu o restante das mercadorias a prazo no valor de R$ 70.000,00.

9. Comprou móveis e utensílios a prazo no valor de R$ 35.000,00.

10.Pagou metade do financiamento no valor de R$ 25.000,00.

Após a contabilização de todos os fatos, desconsiderando os efeitos tributários, é correto afirmar que o resultado do exercício foi de:

Provas

Caderno Container