Foram encontradas 250 questões.

![]()

Provas

Suponha que !$ ( \Omega. \, A. \, P. ) !$ seja um espaço de probabilidade e que !$ X : \Omega \rightarrow \overline {\mathbb{R}} = [ - \infty, \infty] !$ é uma variável aleatória integrável em relação a !$ P !$, isto é,

!$ E (|X|) = \int_\Omega | X (w) \ | dP < \infty. !$

Dada uma função convexa !$ \varphi : \mathbb{R} \rightarrow \mathbb{R} !$, a relação !$ \varphi (E (X)) \le \quad E ( \varphi . X) !$ é conhecida na literatura como desigualdade de Jensen. As afirmações abaixo estabelecem uma possível demonstração dessa desigualdade.

I. Pode-se supor sem perde de generalidade, que !$ | X (w) | < \infty !$ para todo !$ w \in \Omega !$.

II. A função composta !$ \varphi \circ \quad X : \Omega \rightarrow \mathbb{R} !$ é uma variável aleatória.

III. O conjunto !$ Epi (\varphi) = \lbrace (x,t) \in \mathbb{R}^2 : \varphi (x) \quad \le t \rbrace !$ é fechado e convexo.

IV. Supondo que !$ \varphi (E(X)) < \infty !$, então existem !$ a, \, b \in \mathbb{R} !$ tais que

![]()

V. A desigualdade de Jensen é obtida das duas relações do item IV, integrando-se a segunda delas em relação a !$ P !$.

Com o objetivo de justificar as etapas aqui apresentadas da demonstração da desigualdade de Jensen, julgue o item a seguir.

Considerando que !$ Y.Z : \Omega \rightarrow \mathbb{R} !$ sejam variáveis aleatórias tais que !$ Z (w) \le Y !$!$ (w) !$ quase certamente em !$ \Omega !$ se !$ Z !$ for integrável, então !$ Y !$ será integravel.

Provas

Provas

Suponha que !$ ( \Omega. \, A. \, P. ) !$ seja um espaço de probabilidade e que !$ \lbrace E_n \rbrace !$ seja uma sequência de eventos. Define-se os limites superior e inferior da sequência !$ \lbrace E_n \rbrace !$ pelas relações:

!$ \lim \sup E_n = \bigcap \limits_{n - 1}^{\infty} \bigcup \limits_{k = n}^{\infty} E_k !$ e !$ \lim \inf E_n = \bigcup \limits_{n - 1}^{\infty} \bigcap \limits_{k = n}^{\infty} E_k !$

Define-se, também, que !$ \lbrace E_n \rbrace !$ é uma sequência de eventos independentes se

!$ P (E_{j_1} \bigcap ...\bigcap E_{j_k}) = \prod \limits_{i=1}^{k} P (E_{j_1}) !$

para toda familia de índices !$ 1 \le j_1 < ... < j_k . !$ Com base nessas informações, julgue o item que se segue.

Se todo ponto de !$ \Omega !$ pertencer !$ E_n !$ para um número infinito de índices, então !$ P ( \lim \inf E_n) = 1. !$

Provas

Suponha que !$ ( \Omega. \, A. \, P. ) !$ seja um espaço de probabilidade e que !$ X : \Omega \rightarrow \overline {\mathbb{R}} = [ - \infty, \infty] !$ é uma variável aleatória integrável em relação a !$ P !$, isto é,

!$ E (|X|) = \int_\Omega | X (w) | dP < \infty. !$

Dada uma função convexa !$ \varphi : \mathbb{R} \rightarrow \mathbb{R} !$, a relação !$ \varphi (E (X)) \le \quad E ( \varphi . X) !$ é conhecida na literatura como desigualdade de Jensen. As afirmações abaixo estabelecem uma possível demonstração dessa desigualdade.

I. Pode-se supor sem perde de generalidade, que !$ | X (w) | < \infty !$ para todo !$ w \in \Omega !$.

II. A função composta !$ \varphi \circ \quad X : \Omega \rightarrow \mathbb{R} !$ é uma variável aleatória.

III. O conjunto !$ Epi (\varphi) = \lbrace (x,t) \in \mathbb{R}^2 : \varphi (x) \quad \le t \rbrace !$ é fechado e convexo.

IV. Supondo que !$ \varphi (E(X)) < \infty !$, então existem !$ a, \quad b \in \mathbb{R} !$ tais que

![]()

V. A desigualdade de Jensen é optida das duas relações do item IV, integrando-se a segunda delas em relação a !$ P !$.

Com o objetivo de justificar as etapas aqui apresentadas da demonstração da desigualdade de Jensen, julgue o item a seguir.

Se uma função ![]() !$ : !$!$ \mathbb{R} \rightarrow \mathbb{R} !$ for limitada em intervalos limitados da reta e !$ X : \Omega \rightarrow \mathbb{R} !$ for uma variável aleatória então

!$ : !$!$ \mathbb{R} \rightarrow \mathbb{R} !$ for limitada em intervalos limitados da reta e !$ X : \Omega \rightarrow \mathbb{R} !$ for uma variável aleatória então ![]() !$ \circ \quad X : \Omega \rightarrow \mathbb{R} !$ será uma variável aleatória.

!$ \circ \quad X : \Omega \rightarrow \mathbb{R} !$ será uma variável aleatória.

Provas

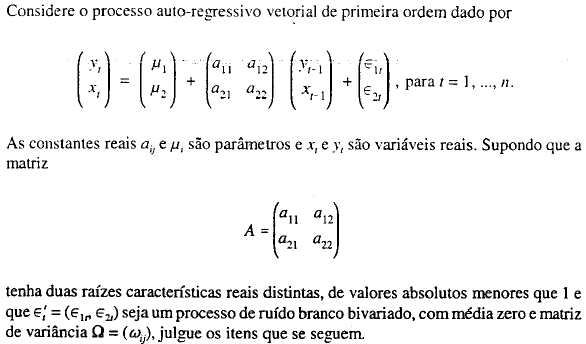

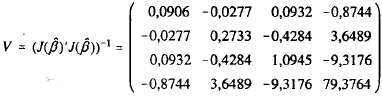

Considere o ajuste da função de produção CES (elasticidade de substituição constante) a um conjunto de trinta observações das variáveis Q (produção), K (capital) e L (mão-de-óbra). Desse modo, postula-se que

![]()

em que ![]() é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

e que

em que !$ \hat {\beta} !$ é o estimador de !$ \beta !$, julgue o item a seguir.

O coeficiente de determinação !$ R^2 !$, mostrado na tabela acima, ao contrário da regressão linear com intercepto, não pode ser calculado como o quadrado do coeficiente de correlação entre valores observados e preditos.

Provas

Provas

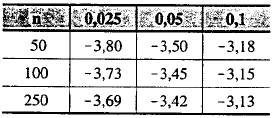

Deseja-se estudar, em nível nacional, a evolução do consumo, y, e da renda pessoal disponível, x. Com esse propósito, observam-se os pares (x1,y1) de renda pessoal disponível e consumo em um período de 100 trimestres. Postula-se que !$ y_t = a + \beta x_2 + u_t !$ para para t =1, ...,100. O ajuste de mínimos quadrados ordinários produziu um valor de R2 em torno de 98% e uma estatística de Durbin Watson muito abaixo desse valor. Nesse contexto, questiona-se se a regressão é espúria e se realmente existe uma relação de co-integração entre consumo e renda pessoal disponível.

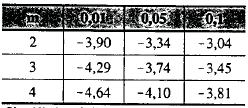

Julgue o item a seguir, utilizando, para isso, as tabelas abaixo.

Tabela I - Valores críticos para o teste de Diskey-Fuller (tendência linear)

Obs: Níveis probabilísticos indicados nas colunas.

W. A. Fuller. lntroduction to statiscal. Time Series, 1996.2a ed.., p. 242.

Tabela II - Valores críticos para o teste de cointegração de Engel-Granger

Obs.: Níveis probabilísticos indicados nas colunas: m é o número de variáveis na equação de co-integração.

G. J Mackinnon. Estimation and inferrence is econometrics. 1993 p.722

Supondo que !$ y_t !$ e !$ x_t !$ se co-integrem, então a estatistica de Student associada à regressão de mínimos quadrados ordinários de !$ y_t !$ em !$ x_t !$ pode ser usada no processo de inferência sobre !$ \beta !$ do modo usual, isto é, a estatística de Student correspondente a !$ \beta !$ tem distribuição assíntótica normal padrão sob a hipótese !$ \beta = 0. !$

Provas

Considere X um vetor aleatório cuja distribuição !$ P_{\theta} !$ é conhecida a menos de um parâmetro real !$ \theta !$, T = T(X) uma estatística suficiente e !$ \delta=\delta(X) !$ um estimador de !$ \theta !$ com !$ E_{\theta}[L(\theta, \delta(X))] < \infty !$, em que !$ L(\theta, d) !$ é uma função perda, estritamente convexa, e !$ E_{\theta} !$ denota a esperança com respeito à distribuição !$ P_{\theta} !$. Um dos resultados fundamentais na teoria da estimação é o teorema de Rao-Blackwell, que estabelece, no contexto acima, que !$ \eta = \eta (X) !$, definido por !$ \eta (X)=E_{ \theta} [\delta(X)| T=T(x)] !$, é um estimador de !$ \theta !$ tal que, para todo !$ \theta !$

![]()

Em algumas aplicações desse teorema, utiliza-se a hipótese adicional da estatística suficiente T ser completa, o que significa que, se g é mensurável e !$ E_{\theta}[g(T)] \equiv 0 !$ , então !$ P_{\theta}(g(T)=0) \equiv 1 !$.

Com relação à situação descrita, julgue o seguinte item.

Mesmo quando !$ \delta !$ for um estimador não-viesado, é possível que !$ \eta !$ seja viesado.

Provas

Uma empresa está interessada em estudar o efeito da distribuição de cupons de desconto nas vendas de um certo produto. Desse modo, para cada nível de desconto xi, i = 1, ..., p, são escolhidas n famílias ao acaso que recebem, cada uma, um cupom de desconto de xi reais. Algum tempo depois, determina-se o número de cupons utilizados, ri, i = 1, ..., p . Considere que !$ \pi _i !$ seja a probabilidade de que um cupom de nível xi seja utilizado. Considere também os dois modelos estatísticos seguintes para o ajuste dos dados dessa situação típica de resposta binária:

Nas expressões acima, !$ \alpha !$ e !$ \beta !$ são parâmetros e F(y) é uma função distribuição de probabilidades conhecida. Com base nessa situação hipotética, julgue o item a seguir.

Considerando o modelo I, a fórmula clássica !$ s^2(X'X)^{-1} !$, em que

!$ X'= \begin{pmatrix} 1 & ... & 1 \\ x_1 & ... & x_p \end{pmatrix} !$

!$ s^2={1 \over p-2} \sum \limits _{i=1} ^p \left ( {r_i \over n} - \hat{\alpha} - \hat {\beta} x_i \right )^2 !$

e !$ \hat {\alpha} !$ e !$ \hat {\beta} !$ são os estimadores do método de mínimos quadrados ordinários, produz uma estimativa viesada para a variância do estimador de mínimos quadrados do vetor !$ (\alpha, \beta)' !$.

Provas

Caderno Container