Foram encontradas 250 questões.

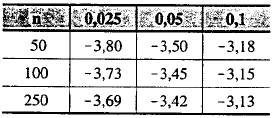

Deseja-se estudar, em nível nacional, a evolução do consumo, y, e da renda pessoal disponível, x. Com esse propósito, observam-se os pares (x1,y1) de renda pessoal disponível e consumo em um período de 100 trimestres. Postula-se que !$ y_t = a + \beta x_2 + u_t !$ para para t =1, ...,100. O ajuste de mínimos quadrados ordinários produziu um valor de R2 em torno de 98% e uma estatística de Durbin Watson muito abaixo desse valor. Nesse contexto, questiona-se se a regressão é espúria e se realmente existe uma relação de co-integração entre consumo e renda pessoal disponível.

Julgue o item a seguir, utilizando, para isso, as tabelas abaixo.

Tabela I - Valores críticos para o teste de Diskey-Fuller (tendência linear)

Obs: Níveis probabilísticos indicados nas colunas.

W. A. Fuller. lntroduction to statiscal. Time Series, 1996.2a ed.., p. 242.

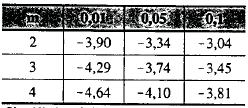

Tabela II - Valores críticos para o teste de cointegração de Engel-Granger

Obs.: Níveis probabilísticos indicados nas colunas: m é o número de variáveis na equação de co-integração.

G. J Mackinnon. Estimation and inferrence is econometrics. 1993 p.722

Supondo que os processos !$ y_t !$ e !$ x_t !$, tenham raízes unitárias e que as diferenças !$ \Delta y_t !$ e !$ \Delta x_t !$ sejam estacionárias, então !$ y_t !$ e !$ x_t !$ são integradas de ordem 1

Provas

Deseja-se avaliar o comportamento da variável investimento em um conjunto de firmas. Nesse contexto, a partir de uma amostra aleatória de 10 firmas desse conjunto, observam-se. para cada firma !$ i = 1, ...., 10, !$ em cada ano !$ t = 1, ...., 20, !$ as variáveis investimento !$ y_{it} !$ lucro esperado !$ x_{1it} !$ e estoque de capital !$ x_{2it} !$. Para a evolução dos dados, postula-se o seguinte modelo de componentes de erro

!$ y_{it} = \beta_{0i} + \beta_1 x_{1it} + \beta_2 x_{2it} + \in_{it} . !$

As quantidades !$ \beta_1 !$ e !$ \beta_2 !$ são parâmetros e os componentes de erro !$ \in_{it} !$ são não-correlacionados entre firmas e ao longo dos anos para cada firma. Esses componentes apresentam esperança zero e variância constante !$ \sigma_{\in}^2 !$. Os componentes !$ \beta_{0i} !$ têm a representação !$ \beta_{0i} !$!$ = \eta + a !$, em que !$ a !$ é uma constante desconhecida e !$ \eta_1, ..., \eta_{10} !$ formam uma amostra aleatória de uma população com média zero e variância !$ \sigma_{\eta}^2 !$ . As realizações !$ \eta !$, são independentes dos erros !$ \in_{it} !$.

Com relação a essa situação, julgue o item que se segue.

Um estimador assintoticamente mais eficiente que o estimador de mínimos quadradros obtém-se pela utilização do método de mínimos quadrados generalizados com a substituição dos componentes de variância ![]() por estimativas consistentes.

por estimativas consistentes.

Provas

Suponha que !$ ( \Omega. \, A. \, P. ) !$ seja um espaço de probabilidade e que !$ X : \Omega \rightarrow \overline {\mathbb{R}} = [ - \infty, \infty] !$ é uma variável aleatória integrável em relação a !$ P !$, isto é,

!$ E (|X|) = \int_\Omega | X (w) | dP < \infty. !$

Dada uma função convexa !$ \varphi : \mathbb{R} \rightarrow \mathbb{R} !$, a relação !$ \varphi (E (X)) \le \quad E ( \varphi . X) !$ é conhecida na literatura como desigualdade de Jensen. As afirmações abaixo estabelecem uma possível demonstração dessa desigualdade.

I. Pode-se supor sem perde de generalidade, que !$ | X (w) | < \infty !$ para todo !$ w \in \Omega !$.

II. A função composta !$ \varphi \circ \quad X : \Omega \rightarrow \mathbb{R} !$ é uma variável aleatória.

III. O conjunto !$ Epi (\varphi) = \lbrace (x,t) \in \mathbb{R}^2 : \varphi (x) \quad \le t \rbrace !$ é fechado e convexo.

IV. Supondo que !$ \varphi (E(X)) < \infty !$, então existem !$ a, \, b \in \mathbb{R} !$ tais que

![]()

V. A desigualdade de Jensen é optida das duas relações do item IV, integrando-se a segunda delas em relação a !$ P !$.

Com o objetivo de justificar as etapas aqui apresentadas da demonstração da desigualdade de Jensen, julgue o item a seguir.

Considerando que !$ V !$ seja um espaço vetorial normado de dimensão finita, se !$ K \subset V !$ for um subconjunto não-vazio e convexo e !$ x \in V !$ não for um ponto interior de !$ K !$, então existirá uma aplicação linear e não-trivial, !$ f : \, V \rightarrow \mathbb{R} !$, tal que !$ f(x) \le f(y), \quad \forall_y \in K. !$

Provas

Deseja-se estudar, em nível nacional, a evolução do consumo, y, e da renda pessoal disponível, x. Com esse propósito, observam-se os pares (x1,y1) de renda pessoal disponível e consumo em um período de 100 trimestres. Postula-se que !$ y_t = a + \beta x_2 + u_t !$ para para t =1, ...,100. O ajuste de mínimos quadrados ordinários produziu um valor de R2 em torno de 98% e uma estatística de Durbin Watson muito abaixo desse valor. Nesse contexto, questiona-se se a regressão é espúria e se realmente existe uma relação de co-integração entre consumo e renda pessoal disponível.

Julgue o item a seguir, utilizando, para isso, as tabelas abaixo.

Tabela I - Valores críticos para o teste de Diskey-Fuller (tendência linear)

Obs: Níveis probabilísticos indicados nas colunas.

W. A. Fuller. lntroduction to statiscal. Time Series, 1996.2a ed.., p. 242.

Tabela II - Valores críticos para o teste de cointegração de Engel-Granger

Obs.: Níveis probabilísticos indicados nas colunas: m é o número de variáveis na equação de co-integração.

G. J Mackinnon. Estimation and inferrence is econometrics. 1993 p.722

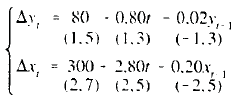

Representando por !$ \Delta !$ o operador diferença, considere que, com o uso de mínimos quadrados ordinários. foram obtidos os seguintes resultados

em que os valores entre parênteses indicam a estatística de Student associada à hipótese de que o parâmetro correspondente seja nulo. Nessas condições, com base na tabela de Dickey-Fuller (tabela I), é correto concluir que há evidência de que !$ y_t !$ e !$ x_t !$ não sejam processos com raízes unitárias.

Provas

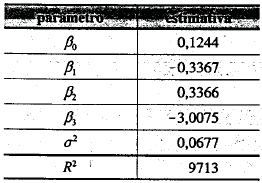

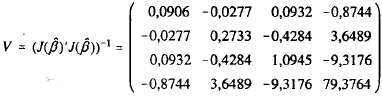

Considere o ajuste da função de produção CES (elasticidade de substituição constante) a um conjunto de trinta observações das variáveis Q (produção), K (capital) e L (mão-de-óbra). Desse modo, postula-se que

![]()

em que ![]() é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

e que

em que !$ \hat {\beta} !$ é o estimador de !$ \beta !$, julgue o item a seguir.

Supondo que, no ajuste da função de produção CES, seja de interesse o teste da hipótese ![]() contra a alternativa

contra a alternativa ![]() e sendo

e sendo ![]() e

e ![]() o vetor gradiente (coluna) de

o vetor gradiente (coluna) de ![]() avaliado em !$ \hat {\beta} !$, então, para acessar a significância de

avaliado em !$ \hat {\beta} !$, então, para acessar a significância de ![]() , pode-se comparar o valor

, pode-se comparar o valor ![]() com o quantil

com o quantil ![]()

Provas

Considere o ajuste da função de produção CES (elasticidade de substituição constante) a um conjunto de trinta observações das variáveis Q (produção), K (capital) e L (mão-de-óbra). Desse modo, postula-se que

![]()

em que ![]() é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

e que

em que !$ \hat {\beta} !$ é o estimador de !$ \beta !$, julgue o item a seguir.

O desvio-padrão do estimador de mínimos quadrados de !$ \beta_2 !$ é estimado pela quantidade (0,0677 X 1,0945)0,5.

Provas

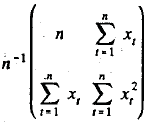

Deseja-se avaliar o comportamento da variável investimento em um conjunto de firmas. Nesse contexto, a partir de uma amostra aleatória de 10 firmas desse conjunto, observam-se. para cada firma !$ i = 1, ...., 10, !$ em cada ano !$ t = 1, ...., 20, !$ as variáveis investimento !$ y_{it} !$ lucro esperado !$ x_{1it} !$ e estoque de capital !$ x_{2it} !$. Para a evolução dos dados, postula-se o seguinte modelo de componentes de erro

!$ y_{it} = \beta_{0i} + \beta_1 x_{1it} + \beta_2 x_{2it} + \in_{it} . !$

As quantidades !$ \beta_1 !$ e !$ \beta_2 !$ são parâmetros e os componentes de erro !$ \in_{it} !$ são não-correlacionados entre firmas e ao longo dos anos para cada firma. Esses componentes apresentam esperança zero e variância constante !$ \sigma_{\in}^2 !$. Os componentes !$ \beta_{0i} !$ têm a representação !$ \beta_{0i} !$!$ = \eta + a !$, em que !$ a !$ é uma constante desconhecida e !$ \eta_1, ..., \eta_{10} !$ formam uma amostra aleatória de uma população com média zero e variância !$ \sigma_{\eta}^2 !$ . As realizações !$ \eta !$, são independentes dos erros !$ \in_{it} !$.

Com relação a essa situação, julgue o item que se segue.

Se !$ \overline {y}_i !$ e a média aritmética das observações !$ y_{it} !$!$ t = 1, ...., 20, !$ então a variância de !$ \overline {y}_i !$, é dada pela expressão ![]()

Provas

Considere um espaço de probabilidade ![]() com uma família de sub-!$ \sigma !$-álgebras

com uma família de sub-!$ \sigma !$-álgebras ![]() Suponha que cada

Suponha que cada ![]() contenha-os, eventos de

contenha-os, eventos de ![]() com !$ P- !$probabilidade nula e que

com !$ P- !$probabilidade nula e que ![]() seja um processo de Wiener. Um processo populacional com taxa de crescimento sujeita ao efeito de uma pertubação aleatória origina um processo estocástico

seja um processo de Wiener. Um processo populacional com taxa de crescimento sujeita ao efeito de uma pertubação aleatória origina um processo estocástico ![]() , definido pela relação

, definido pela relação

em que !$ r !$ e !$ a !$ são constantes, a segunda integral é definida no sentido de Ito e N0 é uma variável aleatória positiva independente de Wt

Nessas condições, julgue o item seguinte.

![]()

Provas

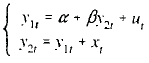

Considere um modelo de duas equações simultâneas com a seguinte forma estrutural

em que !$ \beta \ne 1 !$, as variáveis endógenas !$ y_{1t} !$ e !$ y_{2t} !$ e a variável exógena !$ x_t !$ são observadas para !$ t = 1,2, ..., n !$ e os erros !$ u_t !$ são variáveis aleatórias independentes com distribuição normal de média zero e variância !$ \sigma^2_u > 0. !$

Assumindo que !$ x_t !$ sejam valores fixos (não-aleatórios) e que a matriz  convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

O coeficiente de correlação entre ![]()

Provas

Considere X um vetor aleatório cuja distribuição !$ P_{\theta} !$ é conhecida a menos de um parâmetro real !$ \theta !$, T = T(X) uma estatística suficiente e !$ \delta=\delta(X) !$ um estimador de !$ \theta !$ com !$ E_{\theta}[L(\theta, \delta(X))] < \infty !$, em que !$ L(\theta, d) !$ é uma função perda, estritamente convexa, e !$ E_{\theta} !$ denota a esperança com respeito à distribuição !$ P_{\theta} !$. Um dos resultados fundamentais na teoria da estimação é o teorema de Rao-Blackwell, que estabelece, no contexto acima, que !$ \eta = \eta (X) !$, definido por !$ \eta (X)=E_{ \theta} [\delta(X)| T=T(x)] !$, é um estimador de !$ \theta !$ tal que, para todo !$ \theta !$

![]()

Em algumas aplicações desse teorema, utiliza-se a hipótese adicional da estatística suficiente T ser completa, o que significa que, se g é mensurável e !$ E_{\theta}[g(T)] \equiv 0 !$ , então !$ P_{\theta}(g(T)=0) \equiv 1 !$.

Com relação à situação descrita, julgue o seguinte item.

Acrescentando às hipóteses do teorema de Rao-Blackwell a hipótese de que a estatística suficiente T seja completa, será possível concluir que existe um estimador não-viesado de variância mínima para !$ \theta !$.

Provas

Caderno Container